Если человек принял решение взять деньги взаймы в финансово-коммерческой организации, то, скорее всего, заранее спланировал, как он будет погашать кредитные задолженности. Это может быть с заработной ежемесячной оплаты, с премиальных либо потихоньку откладывать и отдавать постепенно.

Долговые обязательства – тяжелая ноша, если нет денег

К сожалению, не всегда запланированное получается осуществить. То человек заболевает надолго, происходит сокращение на месте трудоустройства, кризисные моменты, прочие неприятные аспекты. Денег на оплату долгов начинает катастрофически не хватать, а хватает только на жизненно необходимое, и кредитные задолженности становятся тяжким бременем.

Если такая проблема не решается своевременно, то невозвращенные платежи по кредиту приводят к «долговой яме». Заемщикам с каждым днем становится все тяжелее справляться с кредитно-финансовой нагрузкой:

- долги только увеличиваются, причем так быстро, что человек не успевает их погашать;

- начинают начисляться штрафы, проценты за использование, пени за каждые просроченные сутки;

- начинают названивать коллекторы, которые всеми силами стараются выбить из должника деньги.

Как негативный результат: жизнь становится невыносимой, кредитная нагрузка все больше затягивает в бездну долгов, человек теряется и не знает, что предпринять в такой ситуации.

Естественно, никто не предполагает, что именно он не сможет своевременно закрыть кредитно-долговые обязательства. Но если все же такое произошло, нужно понимать, что еще не все потеряно. Важно сесть и спокойно все обдумать, действовать здраво и осмысленно, не допустить никаких ошибок, и тогда все разрешится без особых проблем.

Существуют некоторые мирные решения, чтобы выйти из подобной негативной ситуации.

Не могу платить кредит. Что делать? Реструктуризация кредитных задолженностей

Под реструктуризацией кредитных долгов подразумевается то, что будут пересмотрены кредитные условия, то есть возможность изменения ежемесячного графика отчислений задолженностей на более гибкие/лояльные внесения платежей, которые устроят пользователя.

Реструктуризация долгов – один из способов снизить кредитную нагрузку

Финансово-коммерческая организация в любом случае захочет, чтобы ей вернули заемный капитал. Если человек до этого момента своевременно вносил деньги, не нарушал установленных условий, но у него образовались определенные сложности, и он имеет возможность доказать это, то структура обязательно пойдет ему навстречу.

Существующие способы реструктуризации кредитных задолженностей:

- выплаты откладываются на какой-то период, то есть человек получает «кредитные каникулы»;

- есть возможность на протяжении определенного срока вносить задолженность только лишь по заемным средствам для уменьшения размера процентных начислений;

- повышение длительности кредитно-договорного соглашения, чтобы снизить ежемесячные отчисления;

- уменьшение тарифа по %, что тоже приведет к понижению выплат каждый месяц;

- кредитные задолженности обмениваются на какую-либо часть материального имущества, которое является собственностью пользователя-должника;

- открывается процесс банкротства (пересматриваются условия по кредитованию, потому что у пользователя недостаток финансов, и он признается несостоятельным по судебному арбитражному решению).

Зачастую реструктуризацию просят провести люди, у которых финансовые неприятности возникли временно, и они на протяжении какого-либо периода не смогут выполнять кредитные обязательства:

- было сокращение персонала, и человек потерял место трудоустройства;

- у индивидуальных предпринимателей временно снизилась прибыль;

- наемные рабочие, в результате уменьшения з/платы или отправления в отпуск без оплаты;

- пользователи-заемщики, которые взяли кредитный капитал в иностранной валюте, но затем российская валюта подверглась резкой девальвации.

Реструктуризация кредитно-долговых обязательств относится к одному из неплохих вариантов, чтобы погасить кредитные задолженности, даже если выполнить это невозможно. Но к самому процессу важно подойти очень ответственно, детально изучить всю пункты и нюансы подписываемого договорного соглашения. Рекомендуется перед началом процедуры получить компетентную юридическую консультацию.

Что делать, если нечем платить кредит? Рефинансирование кредитных долгов

Под рефинансированием подразумевается взятие заемного капитала в иной финансово-коммерческой организации, чтобы погасить текущие долговые обязательства. В процессе получения подобной ссуды обязательно указывается, что определенный размер денежных средств перечисляется в такую-то финансово-кредитную структуру для погашения кредитных долгов.

Нечем отдавать долги – оформи рефинансирование в ином банке

Если коротко, то при возникновении проблем с выплатой текущих долгов по кредитным обязательствам, человек вправе взять заемные деньги в любом ином банке, то есть попросить перекредитовать его на более привлекательных условиях (пониженные тарифы в %, увеличение периода пользования ссудой).

Если кредитно-финансовая организация дает одобрение, то осуществляется реструктуризация нынешних долговых обязательств.

К примеру, клиент-заемщик обладает долгами в «Сбербанке России». Процедуру реструктуризации эта структуру не провела и продолжает требовать, чтобы пользователь быстро вернул взятые взаймы деньги, но у него нет возможности сделать это. В этом случае нужно искать банки, которые выполняют перекредитование. Таких финансово-коммерческих организаций предостаточно, главное изучить, на каких условиях осуществляется рефинансирование.

Такие действия смогут быть полезными, если ваша финансовая структура не согласилась на процесс реструктуризации, либо есть неприемлемость выдвигаемых условий. Это будет оптимальным решением, если предлагаемые условия более лучшие и выгодные по сравнению с действительными:

- увеличение продолжительности периода действия вновь заключенного кредитно-договорного соглашения, в итоге чего снижается величина ежемесячных внесений;

- более низкая тарифная ставка по процентам;

- изменение кредитной валюты;

- не должны быть установлены никакие дополнительные комиссионные.

Такая процедура, как перекредитование, не решает проблему глобально. Так или иначе, возвращать деньги придется. Рефинансирование возможно применить в отношении пары-тройки кредитных соглашений, когда они соединяются в одно-единственное, то есть консолидируются. Расплачиваться так становится легче.

Как происходит оформление перекредитования:

- Вначале необходимо точно знать, какой размер кредитного капитала вам еще предстоит вернуть (выясняется в том банке, где есть долги). Рекомендуется рассчитывать задолженности не на текущий день, а учитывать трое суток, которые нужны для рассмотрения вашей заявки-анкеты и вынесения окончательного решения.

- Подберите кредитно-финансовую организацию, которая оказывает услуги по перекредитованию. Изучите требования, условия предоставления такого сервиса, чтобы он вас полностью устраивал.

- Отправьте заявку/анкету (во многих банках есть возможность подачи online-способом). Если вердикт после рассмотрения будет положительным, то вам позвонит менеджер и пригласит для подписания договорного кредитного соглашения. Только после этого заем будет перечислен для закрытия долгов.

Необходимый пакет документации для выполнения перекредитования:

- удостоверение личности (гражданский паспорт, ксерокопии всех страниц);

- страховой номер индивидуального лицевого счета (СНИЛС) или идентификационный № (ИНН);

- справка о доходности (в любом формате);

- от индивидуальных предпринимателей – финансово-бухгалтерская и налоговая отчетность;

- кредитно-договорное соглашение с текущим кредитором;

- все отчетные квитанции, доказывающие оплату долгов по графику ежемесячных платежей.

Будущий банк-кредитор обязательно будет проверять кредитоспособность потенциального заемщика, не внесен ли он в «черный список» и прочие важные аспекты.

Много кредитов, платить нечем. Что делать и как договориться с финансово-коммерческой структурой?

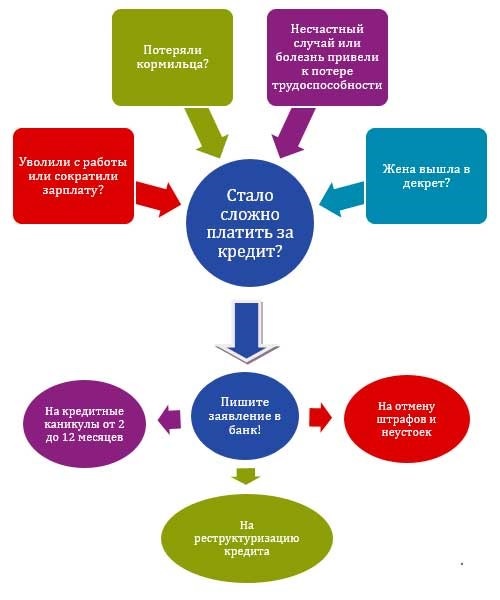

Если возникают определенные финансовые проблемы с оплатой долгов, необходимо подготовится к общению с банковскими специалистами. Важно собрать список документов, которые будут обоснованием для того, чтобы условия кредитования были пересмотрены или для заемщика установили «кредитные каникулы» (ввели отсрочку платежей).

Голословные аргументы не помогут, нужно хоть как-то подтвердить вашу теперешнюю ситуацию невозможности оплачивать задолженности и возникшие трудности.

Если есть весомые причины неуплаты долгов – идите в банк-кредитор

Примерные документы:

- если вас сократили, предоставьте «Трудовую книжку», где есть соответствующая запись, и копию приказа об увольнении (сокращении);

- иск-заявление в судебную инстанцию и бумага, что работодатель задерживает выплату ЗП;

- «Свидетельство о смерти» кредитного созаемщика, близкого родственника, если он оказывал помощь по выплате кредитного займа;

- если произошла частичная потеря трудоспособности, была оформлена инвалидность, принести соответствующую справку;

- ксерокопия либо выписка из медкарты, если нужно проводить дорогостоящее хирургическое вмешательство или появилось тяжелое заболевание;

- бумаги, подтверждающие, что недвижимый объект, который приносил доход (к примеру, сдача в аренду), был существенно поврежден;

- прочие, которые смогли бы доказать временную неплатежеспособность.

Не обещайте ничего впустую, если нет четкой уверенности, что вы сможете отдать долги. Если договоренность была заключена всего на месяц (отсрочка, льготы), но ничего не было выполнено, то есть вы по-прежнему не сможете выплачивать задолженности, больше вам навстречу никто не пойдет.

Нечем платить кредит банку. Что делать, если нет денег для погашения долгов?

Оформление соглашений на пользование кредитными средствами всегда является серьезным, ответственным мероприятием. Любой, кто берет деньги в долг, должен быть подготовлен к тому, что могут возникнуть внештатные ситуации, упадет платежеспособность. Но выплачивать долговые обязательства придется, так или иначе. Кредиторы-банкиры никогда не проявляют жалости, не интересуются, почему заемщик не вносит кредитные суммы, им главное, чтобы долги были полностью погашены.

Рекомендации для тех, кто попал в «долговую яму»

Про реструктуризацию и рефинансирование было отмечено выше, но есть и иные способы выхода из такой негативной ситуации:

- Детально изучить страховое договорное соглашение для выделения всех страховых событий. В отдельных случаях он поможет разрешить проблему. Финансово-кредитная компания может простить задолженности в некоторых страховых случаях – присуждение группы инвалидности, наличие длительного тяжелого заболевания, утери места трудоустройства.

- Заявить, что должник является банкротом. Подобная процедура обрела статус законной/официальной не так давно (октябрь 2015 года). Но существуют определенные условия – размер кредитного займа должен быть не менее полумиллиона в российской валюте, обязательное документальное доказательство личной несостоятельности.

- Попросить родственника, чтобы тот помог выплачивать кредитные долги, если он способен это сделать по финансовым возможностям. Договориться о том, что впоследствии вы с ним обязательно рассчитаетесь. Важно составить бумагу, которая будет это подтверждать.

Финансово-коммерческая структура вполне легитимно может передавать права по образовавшимся задолженностям коллекторам. Потребителю-заемщику начнут названивать третьи лица и выдвигать требования по возврату долга.

Долги могут взыскивать коллекторные агентства

Действия коллекторов (агентств) могут осуществляться в двух направлениях:

- выполняют работу по специальному договорному соглашению с банком-кредитором на досудебной стадии, либо в течение судебного разбирательства;

- задолженности перепродаются в агентство, и теперь придется доги возвращать этой организации.

Что вправе выполнять коллекторы:

- направлять должникам сообщения, что существуют непогашенные взносы/платежи;

- осуществлять телефонные звонки определенное количество раз: в сутки – один, еженедельно – два, ежемесячно – восемь, только на тот телефонный номер, который был прописан в кредитно-договорном соглашении;

- лично встречаться с человеком-должником единожды в семь дней;

- посещать собственное жилье заемщика только по предварительной договоренности и с его личного разрешения;

- выступать со стороны банка-кредитора при судебных разбирательствах.

Все остальные действия коллекторов незаконные (названивать круглосуточно и не сообщать свои контактные данные, особенно в ночное время, говорить различные оскорбления должнику и членам его семьи, угрожать навредить имуществу и жизни/здоровью, не санкционированно вламываться в личное жилье заемщика, прочие действия).

Заемщик не платит кредит. Что делать поручителю?

Сегодня финансово-кредитные структуры при оформлении кредитно-договорного соглашения выдвигают более жесткие требования. Ранее было достаточно предоставить удостоверение личности и какой-нибудь иной документ, то теперь в обязательном порядке необходимо:

- доказать личную кредитоспособность;

- обладать чистой/положительной «кредитной репутацией»;

- подтвердить трудоустройство и постоянный доход.

Но не все заявители получают «белую» зарплату, то есть трудятся неофициально, поэтому не могут предоставить справки, доказывающие доходность. В этой ситуации предлагается приводить поручителей, повышая шансы на выдачу заемного капитала и снижение процентной ставки.

Что предпринимать поручителям должников по кредитам?

Зачастую потенциальные заемщики приводят таких людей, а те бездумно подписывают договорное соглашение, даже не вникая в его суть, наивно полагая, что это обычная формальность.

Важно! Согласно существующему российскому законодательству, потребители, берущие в долг деньги, и их поручители обладают солидарной ответственностью в отношении погашения кредитных сумм.

Если пользователь заемными средствами перестает выполнять свои кредитные обязательства, то финансово-коммерческая структура вправе по закону обращаться к поручителю, чтобы тот выплачивал долги. Существует даже возможность обращения банка в судебную инстанцию, чтобы «выбить» задолженности.

Человек, который поручается перед банком за кого-либо, если тот оформляет кредитное соглашение, становится потенциальным ответственным за действия заемщика. К сожалению, он не думает, что ему придется нести ответственность за долги. Если потребитель-заемщик прекращает вносить необходимые суммы по взятому кредиту, ему кажется, что все претензии будут предъявляться только к потребителю. Но все это не так.

Важно, перед подписанием кредитно-договорного соглашения обращать пристальное внимание на все установленные условия.

В этом направлении существует две разновидности ответственности:

- Субсидарная.

Здесь подразумевается, что в случае прекращения долговых внесений сначала обращаются к клиенту-заемщику, а только затем к его поручителю.

- Солидарная.

Это вариант устанавливает равноценные обязанности по выплате кредитных сумм между заемщиками и поручителями, поэтому последним придется погашать общую сумму долга плюс набежавшие проценты за использование денег, пени за просрочку, иные комиссионные.

Как только не поступит первый ежемесячный взнос, финансово-коммерческая организация вправе обращаться к поручителям. Зачастую «атака» производится на тех, кто обладает большими финансовыми возможностями для погашения долговых обязанностей.

Что советуют юристы, если поручителю начинают названивать банковские менеджеры:

- Изначально необходимо более тщательно прочитать кредитно-договорное соглашение, которое было подписано при оформлении выдачи заемного капитала. Если его нет, то можно взять его в финансово-кредитной структуре.

- Следом за этим нужно отыскать в соглашении период, в который с поручителя можно взыскивать долги. Если такового не указано, то есть только полгода, чтобы на поручившееся лицо оказывалось «давление». После этого периода никто не имеет права требовать возврата долга заемщика.

- Если период указан более продолжительный и поручитель под него попадает, то необходимо поговорить с пользователем-заемщиком, узнать причины невозврата долгов. Если проблемы с выплатой начались сравнительно недавно и имеют серьезные основания, то важно незамедлительно отправляться в банковский офис и просить послабления условий (обязательно доказать документально), провести реструктуризацию или отсрочку, так называемые «кредитные каникулы».

К сведению поручителей! В ситуации, если лицо, за которое вы поручились, отказывается выплачивать взятые на себя кредитные обязательства или решать проблему иными способами, то нужно писать в судебную инстанцию иск-заявление о мошеннических действиях. Важно доказать, что на вас хотят перевести выплату долгов, что является аферой и попадает под уголовную статью.

Если пришла повестка из судебной инстанции, поручителю необходимо предпринять следующие шаги:

- Тщательно изучите данную бумагу, чтобы выяснить, какая судебная инстанция будет проводить рассмотрение.

- Далее необходимо прийти в суд и подать заявление, чтобы вам предоставили материалы делопроизводства для детального рассмотрения. Отказывать не имеют права. С собой документы брать запрещено, можно сделать фотоснимки или переписать нужную информацию.

- Затем важно отыскать квалифицированного юриста-адвоката и получить у него консультацию относительно вашего неприятного положения. С собой обязательно берите ксерокопию кредитно-договорного соглашения.

- Отправляйтесь в финансово-кредитную организацию и затребуйте все распечатки погашенных задолженностей. Также важно выяснить, оформлялась ли страховка на непредвиденные обстоятельства (к примеру, потеря работы или частичная утеря трудоспособности). В этом случае страховщики обязаны перекрыть часть долгов.

- Собирайте все необходимые бумаги, справки, распечатки, выписки, какие только возможно, и обязательно берите их на судебное разбирательство. Если заемщик не получает официальный доход или не обладает собственным имуществом, то судебная инстанция имеет право описывать материальное имущество, накладывать арест на р/счета, оплачивать долги в размере не более 50 % от общей суммы ЗП. Обязательно оформляйте прошение, чтобы вам предоставили отсрочку и реструктуризировали долговые обязательства.

Если поручитель не соглашается с вынесенным судебным вердиктом (к примеру, не были учтены личные доводы, текущее положение), то он вправе подавать апелляцию на опротестование такого решения. В этом случае судебное решение откладывается.

Всегда, если поручитель попал в такую негативную ситуацию, важно незамедлительно искать компетентного адвоката-юриста и не доводить дело до судебных разбирательств.

Перед взятием денег в долг нужно все рассчитать

Что в первую очередь не стоит предпринимать:

- Не стоит ожидать, что кредитные задолженности исчезнут, что про вас просто забудут.

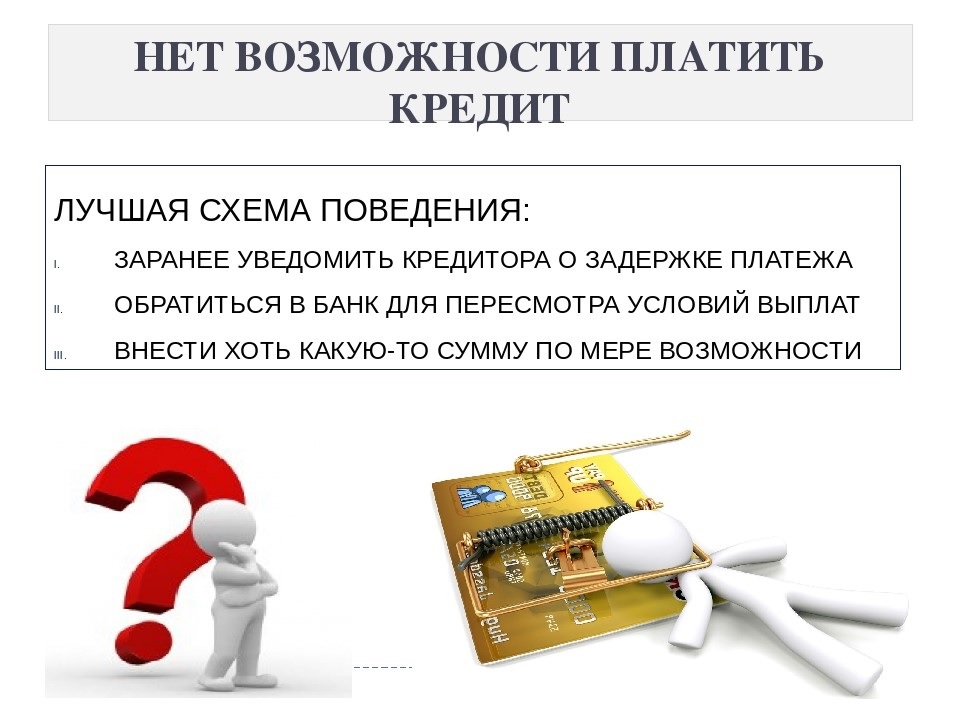

Поверьте, финансово-кредитные организации никогда и ничего не забывают, особенно в отношении долгов. Если заемщику еще не начали названивать коллекторы, то ему не нужно надеяться, что о нем не помнят. Человек думает, что все разрешилось само собой, а проценты/пени капают, «кредитная история» только ухудшается. Важно сразу сообщить в банк, что у вас финансовые проблемы. Поверьте, это будет оценено по достоинству, и вам предложат какой-нибудь выход из сложившейся ситуации.

- Нельзя полностью пропадать из поля зрения кредиторов.

Исчезнуть насовсем – это действительно наихудшее решение, которое можно предпринять. Если структура заметит, что должник старается избежать открытого разговора, то он стопроцентно попадет в «черный список», обретет статус сомнительного клиента-заемщика. Это будет ассоциироваться с мошенничеством, а отношение измениться в обратную сторону. Вас будут воспринимать не как добропорядочного потребителя, а как авантюриста, и ваши контактные данные очень быстро окажутся у коллекторов.

- Ни в коем случае не влезайте в новые кредитные соглашения.

Очень часто так происходит, чтобы расплатиться с долговыми обязательствами, человек оформляет новый кредит в иной финансово-коммерческой организации. Зачастую ничего не просчитав, не обдумав, просто отправляются туда, где можно быстро получить наличные деньги. Это неправильное решение, поскольку долговые обязательства будут множиться, а гасить их будет все сложнее.

- Не поддавайтесь панике.

Конечно, ситуация неприятная. Долги увеличиваются, пени/штрафы/проценты насчитываются, начинают названивать коллекторы. Естественно, человек в растерянности, начинают выходить из себя, грозят судебными разбирательствами, прочее. Важно понимать, что невозврат долга ‒ это финансовые проблемы, которые рано или поздно придется решать. Никто не посягает на здоровье и жизнь, не собирается причинить вред.

- Не нужно доводить до судебных разбирательств.

Если такое допустить, то ваше движимое/недвижимое имущество могут выставить на аукционную продажу. В этом случае должник потеряет более 50 % от действительной стоимости, а еще придется оплачивать судебные расходы/издержки и прочие расходы (государственная пошлина, комиссионные судебным приставам).

Не затягивайте с разрешением негативной ситуации!

Заемщик-должник, который не прячется, своевременно приходит с возникшей проблемой в финансово-кредитную структуру, выдавшую деньги взаймы, пытается договориться, чтобы решить насущные вопросы в этом направлении, не допустит ошибок и выйдет из такой ситуации с наименьшими убытками.

В заключение! Любой человек может попасть в подобную отрицательную ситуацию, когда наступает «черная полоса». Важно понимать, если вы имеете кредитные обязательства и не погашаете их, впоследствии ваша «кредитная репутация» будет существенно подпорчена. Если в будущем понадобится заемный капитал, его попросту никто вам не предоставит, и вы будете в «черном списке» у всех финансово-кредитных организаций.

«Черный список» – невозможность брать заемные деньги

Если все же такое случилось, быстро отправляйтесь в банк-кредитор, постарайтесь договориться для нахождения компромиссных решений – предоставление «кредитных каникул», проведение реструктуризации, перекредитования, прочее.

Обязательно нужно собирать необходимые бумаги, которые бы доказали и обосновали невозможность вносить кредитные задолженности, брать их на судебное разбирательство.