Стать собственником недвижимости, это заветная мечта многих граждан, которую достичь достаточно сложно. Зачастую это касается военнослужащих или молодых семей, которые желают создавать совместную жизнь на новом месте. К сожалению, доход оставляет желать лучшего и не позволяет накопить достаточную сумму для приобретения личной жилплощади.

Поэтому люди обращаются в банки-кредиторы, чтобы оформить ипотечное кредитование, являющееся одним-единственным выходом из такой ситуации. Приобрести по данному займу возможно «вторичное» жилье, «таунхаусы», в новостроящихся домах, участки земли, загородную недвижимость.

Под ипотечным кредитованием подразумевается выдача клиенту-заемщику определенной суммы денег, под установленные ставки в процентах, на довольно продолжительный период. Это разновидность кредитования относится к очень удобной, значительным образом снимая финансовую нагрузку с будущего владельца недвижимого объекта.

Как и все банковские процедуры, ипотечное кредитование обладает определенными преимуществами и недостатками, поэтому желательно ознакомиться с ними заблаговременно.

За короткий период потенциальный заемщик сможет стать владельцем недвижимости. Помимо этого, займ выдается на продолжительное время, поэтому выплачивать его будет нетрудно.

Выгодные условия ипотечного кредитования, как правильно выбрать банк-кредитор

Во время оформления ипотечного кредитования учитываются разнообразные, многочисленные факторы и нюансы, поэтому каждый потребитель сможет подобрать для себя наиболее выгодную ипотечную программу, поскольку банки-кредиторы предлагают разнообразие подобных продуктов.

В этой статье мы попробуем дать ответы на некоторые вопросы:

- какие условия ипотечного кредитования относятся к самым лояльным, выгодным;

- возможность оформления льготного займа и кто может им воспользоваться;

- каким показателям важно уделять повышенное внимание;

- какие банки-кредиторы предлагают самые привлекательные условия (низкие ставки по процентам).

Такая информация пригодится тем, кто в ближайшем будущем хочет приобрести недвижимость и воспользоваться ипотечным кредитованием на самых выгодных условиях.

Самая низкая ставка по ипотеке. Какие условия относятся к наиболее выгодным?

Сегодня ипотечное кредитование, это единственный способ обрести собственное жилье и переехать туда жить, не затрачивая длительный период на откладывание нужной суммы.

Что такое выгодное ипотечное кредитование и как правильно подобрать

Главные особенности займа под залоговое обеспечение жилья:

- Узкая целенаправленность. Заемный капитал предоставляется лишь на приобретение объектов недвижимости (в редких случаях – на возведение строения).

- Приобретенное жилье передается под залоговое обеспечение банку-кредитору. Залоговое поручение действительно до тех пор, пока заемщик не выплатит всю сумму денег, взятых взаймы, то есть недвижимость обременяется (нельзя продавать, дарить без разрешения финансово-кредитной структуры).

- Продолжительный период. Минимальный – пять лет, максимальный – тридцать, в зависимости от возрастной категории заемщика-потребителя.

Среди достоинств ипотечного кредитования выделяют:

- оперативность оформления и получения заемного капитала, быстрое приобретение жилья с помощью брокеров-специалистов:

- большой выбор ипотечных продуктов;

- выгодность для вложения финансов.

Если выбирать между ипотечным кредитованием и оплатой съемного жилья, то важно осознавать, что стоимость недвижимости никогда не понижается, арендная плата зачастую становится более высокой, а ежемесячные платежи по займу остаются одинаковыми.

Ипотечное кредитование более выгодное по сравнению с арендой

Кроме плюсов такой займ обладает и некоторыми недостатками. Самая большая опасность заключается в том, что в любой момент заемщик может потерять достаточный доход для выплаты займа, возникают просроченные непогашенные платежи, а жилье забирает банк-кредитор.

Очень важным значением обладают выставляемые к кандидатам требования:

- возрастная категория – от двадцати одного года (совершеннолетие) до 54-56 лет (максимальный);

- незапятнанная «кредитная репутация» (история);

- постоянный источник доходов и место трудоустройства;

- гражданство.

Если одновременно соблюдать все предъявленные требования, то можно рассчитывать на выдачу заемного капитала.

Пошаговая инструкция – «Как взять ипотеку?». В каких банках-кредиторах предоставляются самые выгодные условия по ипотечному кредитованию?

Как получить самую низкую ставку по ипотеке? Какое ипотечное кредитование относится к выгодному?

Любой человек понимает, что беря в банке-кредиторе деньги взаймы, придется значительно экономить и отдавать большие суммы в счет погашения кредитных обязанностей продолжительный период. Результат – существенный размер общей переплаты.

Деньги выдаются в огромном размере, на длительное время. А если сюда добавить разные комиссионные, страховые выплаты, то переплата становится ощутимой (минимум в два раза превышающие размер займа).

Главная цель – это подобрать ипотечную программу, по которой предлагаются самые выгодные условия и невысокие ставки по процентам.

Минимальные ставки в % не всегда являются показателем выгодности ипотеки

Многочисленные заемщики полагают, что вариант будет намного выгодным, если оформить кредитный продукт, где не нужно сразу вносить начальный взнос. Отпадает необходимость ожидания и накоплений денег на такой платеж. Это с одной стороны. Но с обратной получается, что единая переплата получается выше, чем при оплате начального платежа.

Эксперты в области финансов полагают, что определение «выгодное ипотечное кредитование» является относительным. Все показатели определяются лично заемщиком и его текущим финансовым положением/возможностями.

В любом случае, перед тем как оформлять ипотечное кредитование, необходимо детально изучить все предлагаемые банковские продукты в этом направлении и подыскать финансово-кредитную структуру, где лучше всего взять займ.

В первую очередь необходимо изучить условия, выдвигаемые банком-кредитором

Если заемщик желает оформить выгодное ипотечное кредитование, то необходимо внимательно ознакомиться со всеми нюансами и требованиями, установленными финансово-кредитной структурой.

Как подобрать самое выгодное ипотечное кредитование

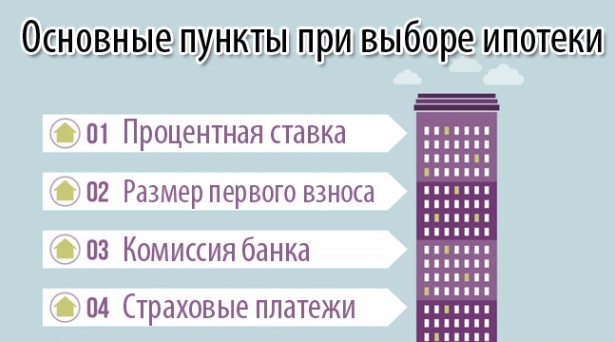

Обращать внимание в первую очередь необходимо на следующие детали:

- размер начального авансового платежа;

- валюта, в которой выдается займ и будут погашаться ипотечные обязанности;

- ставка в % (годовая величина);

- наличие комиссионных;

- разновидности страхования;

- есть ли возможность досрочного погашения ссуды.

Это главные нюансы, на которых важно остановиться и детально ознакомиться. Их желательно уточнять до принятия решения по оформлению ипотечного кредитования в том банке-кредиторе, куда будет подаваться заявка-анкета. Желательно посетить несколько финансово-кредитных структур и осуществить сравнительный анализ предлагаемых ипотечных программ (условий предоставления).

На что обратить первое внимание при выборе ипотечной программы

Самая низкая ставка по ипотеке. Кто имеет право получить займ по льготам?

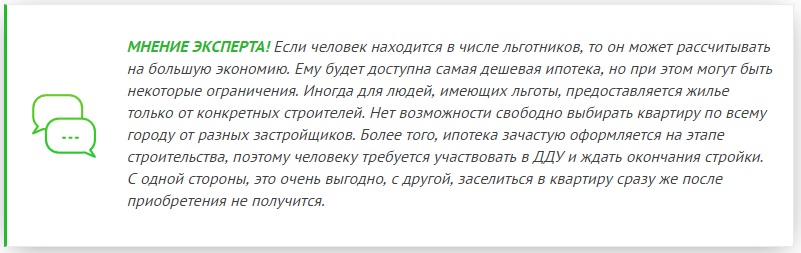

Есть категории россиян, которым предоставляются более привлекательные условия по ипотечному кредитованию. Привилегии заключаются в пониженных ставках в %, а также могут предоставляться «кредитные каникулы» (на протяжении какого-либо времени можно не погашать кредитные обязательства).

К таким клиентам-заемщикам относятся:

- молодые семьи, где возрастная категория супругов не превышает тридцати пяти лет;

- семьи с большим количеством детей;

- военнослужащие (для них есть специальные ипотечные продукты);

- бюджетники.

Молодые семьи, где рожден либо усыновлен второй малыш (и последующие) могут использовать сертификат «материнский капитал» в качестве начального платежа или частичного погашения ипотечных задолженностей.

Льготные категории россиян пользуются господдержкой

Подобные привилегии помогают оформить ипотечное кредитование с наиболее пониженной ставкой по процентным начислениям и получить значительную экономию.

Где самая низкая ставка по ипотеке? Краткий обзор банков-кредиторов с привлекательными условиями

Сегодня ипотечное кредитование оформляется почти во всех финансово-кредитных структурах. Они предлагают разнообразные, интересные и довольно выгодные продукты, нацеленные на приобретение объектов недвижимости.

Довольно сложно разобраться клиентам-заемщикам самим во всех предлагаемых условиях, поэтому рекомендуется пользоваться мнениями экспертов.

Банки-кредиторы с самыми привлекательными условиями по ипотечному кредитованию

Кроме этих финансово-кредитных структур, хочется обратить внимание и на прочие, у которых условия также отличаются лояльностью:

- «ПромсвязьБанк» (для приобретения жилья в новостроящихся домах):

- ставка в % – 9,4;

- размер выдаваемого займа – до тридцати миллионов рублей (для столицы и Санкт-Петербурга), до двадцати (для прочих регионов);

- начальный взнос – от десяти процентов (принимается сертификат «Материнский капитал»);

- продолжительность использования займа – до двадцати пяти лет.

- «ЮниКредит Банк» (только на приобретение «вторичного» жилья):

- заемный капитал выдается на максимальный период до тридцати лет;

- ставка по процентным начислениям – десять;

- начальное внесение – не менее пятнадцати процентов;

- оформляется комплексная страховка;

- ставка может подняться по некоторым факторам (2,5 п. п. – отказ от личного страхования, один – потребитель отказывается оформлять гражданскую ответственность/опасность утери собственнических прав).

- «ДельтаКредит» (доступны программы на приобретение жилплощади в новостройках, «вторичного» жилья, рефинансирование):

- ставка в процентах – 9,5;

- начальный (авансовый) платеж – свыше пятнадцати процентов;

- минимальный размер ссуды – шестьсот тысяч рублей (для столицы), триста (для региональных центров).

- «Восточный Банк» (нет программ для приобретения участков земли, «таунхаусов», частных строений):

- продолжительность периода использования займа – от трех до тридцати лет;

- сумма ипотечной ссуды – тридцать миллионов рублей (для столицы, Санкт-Петербурга), пятнадцать (для прочих регионов);

- есть возможность оформления ипотечного кредитования лишь по 2-м основным документам;

- первоначальный авансовый взнос – от пятнадцати процентов;

- если не заключается личная страховка, то ставка в % увеличивается на 0,7 п. п.

- «Уральский Банк Реконструкции и Развития» (программы рассчитаны на покупку «вторичной» и готовой жилплощади):

- ставка в % – от 10,15;

- размер предоставляемой ссуды: минимум – триста тысяч в национальной валюте, максимум – тридцать миллионов;

- первоначальный платеж – от двадцати процентов.

- «Альфа-Банк» (для приобретения недвижимости в новостроящихся домах):

- ставка по процентным начислениям – от 10,19;

- начальное внесение – от пятнадцати процентов;

- продолжительность ипотечного кредитования: минимум – три года, максимум – тридцать лет;

- максимальный размер займа – до пятидесяти миллионов в рублевой валюте, минимальный – шестьсот тысяч;

- есть возможность оформления лишь по 2-м главным документам (ставка увеличивается на 0,5 п. п).

Какие схемы кредитования разработаны по ипотеке в «Альфа-Банке»? Узнайте условия и особенности предоставления.

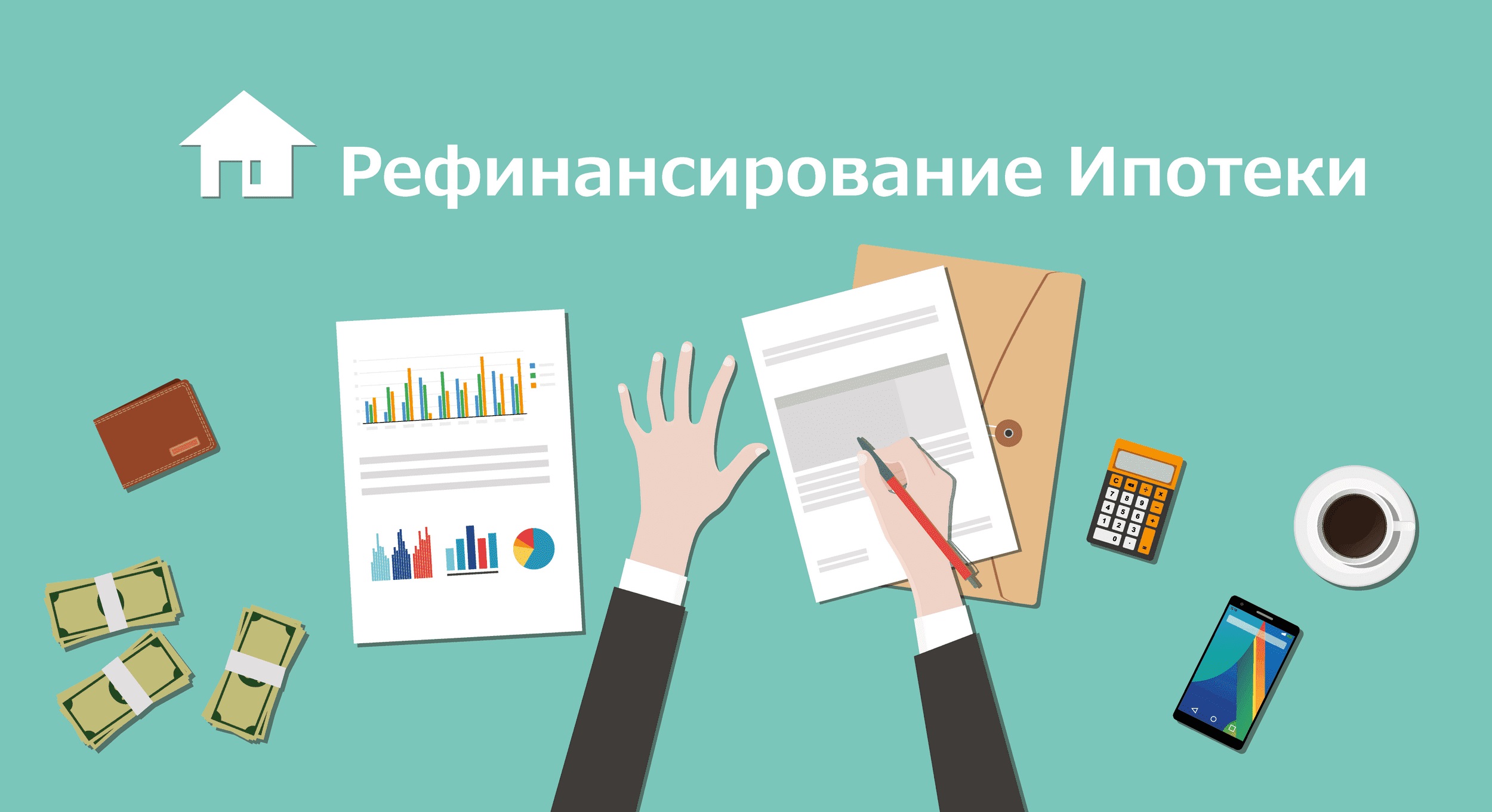

Рефинансирование ипотеки и самая низкая процентная ставка в этом направлении

Сейчас многие финансово-кредитные организации предлагают потребителям заключить ипотечное договорное соглашение, где ставки имеют комбинированный характер. Изначально займ выдается по низким ставкам в процентах, а через определенное время осуществляется рефинансирование ипотечного кредитования.

Для клиента-заемщика это, конечно, становится выгодным, поскольку предлагаются более привлекательные условия. В результате, оформляя займ, потребитель надеется, что в начале от низких ставок по процентам, он получит существенную выгоду, а потом будет выполнено рефинансирование. Но в итоге более привлекательные, лояльные условия выражаются в предоставлении «плавающей» ставки в %.

Рефинансирование ипотечного кредитования выгодно для заемщиков

Важно! В самом начале по ипотечному кредитованию нужно выплачивать лишь процентные начисления. Тело займа (основной долг) остается почти таким же, как при оформлении.

При оформлении займа на приобретение недвижимости необходимо детально изучать и подбирать условия, на которых он предоставляется.

Чтобы заказать рефинансирование ипотечного кредитования, потребитель имеет возможность обратиться за такой процедурой в свой банк-кредитор (ставки по процентам могут снизиться по усмотрению организации). Либо в иной банк, где будет оформлено новое ипотечное договорное соглашение, чтобы погасить текущий займ.

Зачастую рефинансирующие программы, которые есть в сторонних банках-кредиторах, являются более лояльными для клиентов-заемщиков. Сегодня ставки в процентах варьируются от 8,8 до 9,5. Также нужно знать, что рефинансирование ипотечного кредитования в иной финансово-кредитной структуре осуществляется без предупреждения (согласия) текущего банка-кредитора.

Рефинансирование ипотечного кредитования в разных банках-кредиторах

Рефинансирование займа на приобретение недвижимости проводится аналогично начальному оформлению. Необходимо предоставить такие же документы, соответствовать установленным требованиям, обладать чистой «кредитной историей».