Альфа-Банк относится к самой активно-развивающейся финансово-коммерческой структуре РФ. На высоком уровне обслуживает всех заинтересованных лиц (частные, корпоративные) во всех существующих направлениях финансового рынка. Одним из разновидностей предоставления услуг является ипотечное кредитование для всех желающих стать собственниками личной жилплощади.

Это надежный, стабильный финансово-кредитный институт, обладающий высокой, заслуженной репутацией. Предлагает своим потребителям, как постоянным, так и новым, оперативный, удобный сервис, инновационный подход к клиентскому обслуживанию соответственно отечественным и международным стандартам.

Организация уже давно осуществляет свою финансовую кредитно-коммерческую деятельность и пользуется у всех слоев населения огромной популярностью, потому что здесь к пользователям относятся очень лояльно, отношения выстраиваются прозрачно, оказывается повышенное индивидуальное внимание к каждому обратившемуся потребителю.

Ипотека – сервис от «Альфа-Банка». Ипотечно-кредитные продукты на 2021 год

Разработанные ипотечно-кредитные программы направлены на помощь всем нуждающимся, кто хочет стать владельцем личной жилплощади в кратчайшие сроки.

Организация предоставляет деньги в долг, но при этом купленный жилой объект должен стать гарантом полного и своевременного возврата заемного капитала, то есть объект на определенный промежуток времени передается под залоговое обеспечение.

Выгодные вложения в будущее с ипотекой «Альфа-Банка»

Если ссуда не возвращается в указанный период, то жилье становится собственностью Альфа-Банка. Под залог возможна передача вновь приобретенного жилого объекта или находящегося в собственности потенциального заявителя-заемщика.

Сегодня кредитно-ипотечные схемы обладают достаточно приемлемыми условиями использования (тарифы в процентах снижены), небольшим размеров первого отчисления, разных лояльных программ, где есть возможность значительно уменьшить годовые начисления.

Таких схем всего четыре, но они смогут полностью удовлетворить всех, кто больше не хочет жить на съемных жилплощадях и отдавать арендатору личные сбережения, которые лучше всего вложить в покупку собственного комфортного жилья.

Существующие программы жилищного кредитования:

- на готовое, то есть уже введенное в эксплуатацию, жилье;

- в возводимых зданиях, которые находятся на стадии завершения (новостройки, жилищные комплексы, коттеджи, townhouse);

- рефинансирующие, предназначенные для перекредитования иных заемных сумм, которые были получены в конкурирующих финансово-коммерческих структурах;

- получение денег в долг под залоговое обеспечение личной жилплощади (нецелевое использование, без начального платежа).

Установленные требования совершенно не трудные, легко выполнимые, поэтому рассчитывать на положительное одобрение заявок-анкет смогут все желающие. Сотрудники тщательно проверяют наличие всей необходимой документации и юридическую правильность ее составления.

Самой привилегированной категорией потребителей считаются клиенты, которые перевели в Альфа-Банк свою ЗП, получили специальные пластиковые зарплатные карточки. При этом им уже не нужно будет собирать дополнительные справки/бумаги для взятия денег взаймы, доказывать личную кредитоспособность, потому что вся информация про них уже собрана.

Все, что от них потребуется, это принести удостоверение личности и составить любым способом заявку-анкету. Менеджеры проверят ранее переданные документы на актуальность, заявление будет рассмотрено за непродолжительный период и одобрено. Для таких потребителей тариф по процентам предлагается более низкий, чем для остальных.

Какие установлены в ПАО «Альфа-Банк» проценты по ипотеке?

Заемные финансы возможно взять под разнообразные объекты жилого недвижимого фонда. Больше всего пользователи интересуются возводящимися домами и «вторичной» жилплощадью. Рефинансирование и «нецелевой» под залоговые обязательства также пользуются спросом.

Выгодные тарифы по % по всем программам

По таким схемам тариф в процентах установлен (базовый):

- готовые – 10,79;

- новостроящиеся – 9,99;

- перекредитование – от 10,29;

- под залог – 13,49 (оставляется личное жилье).

По остальным параметрам условия практически идентичные (минимум выделяется сумма в размере 600 000 рублей, максимум – 50,000 000 миллионов, период пользования ссудой – до 30 лет, кроме последней схемы потребуется внесение первого платежа в районе 15%).

Кроме этого, важно знать, что тарифные проценты (годовые) имеют прямую зависимость от некоторых факторов – категория будущего заемщика-потребителя, оформляется ли комплексное страхование или выполняется отказ, какая величина начального отчисления вносится.

Для тех, кто перевел з/п на альфабанковскую зарплатную карточку, тарифные ставки снижены на 0,3 п. п.

Также финансово-коммерческой структурой установлено автоматическое увеличение процентов в определенных направлениях (заявитель не хочет страховать риски утери или повреждений – на 1,0 п. п., «townhouse» – на 0,25 п. п., частный дом с наделом земли, начальный платеж меньше 20 %, деньги взаймы только лишь по двум документам – на 0,5 п. п.).

Ипотека через «Альфа-Банк». Какие преимущества получают будущие заемщики?

Не все согласны с перспективой постоянно проживать на арендованной жилплощади, поэтому ищут варианты стать обладателями личного жилого объекта. Самым идеальным решением будет взять взаймы деньги в финансово-коммерческой организации «Альфа-Банк».

Верное решение – взять заем в «Альфа-Банке»

В этом направлении существуем много достоинств для заявителей:

- квартирно-жилищные проблемы решаются быстро даже при наличии небольших личных денежных накоплений;

- минимальный список передаваемой документации;

- условия сотрудничества достаточно гибкие;

- надежное, безопасное пользование ссудой;

- достаточное количество ипотечно-кредитных схем;

- сниженные тарифы по процентам и привлекательные условия пользования;

- online-подача заявления-анкеты;

- возможности погашать долги частями или раньше окончательного периода.

Также есть и недостатки (их важно знать):

- переплачивается огромная сумма, так как деньги выделяются на продолжительный период;

- обязательное страхование, приводящее к дополнительным расходам;

- при нарушении ежемесячных отчислений автоматически насчитываются пени за каждые просроченные сутки;

- существующая вероятность потери личной жилплощади, если пользователь ссуды не может погашать задолженности.

При визировании кредитно-ипотечного документа (договорное соглашение) необходимо все тщательно изучить и проявить повышенное внимание на многие важные аспекты.

Обращайте внимание на следующие нюансы (желательно при возникновении вопросов проконсультироваться с менеджером):

- На период действия одобрения.

Если дан положительный ответ, то заключить сделку «купли/продажи» нужно не позднее месячного срока. Если не удается выполнить, то придется все начинать сначала (сбор необходимой документации, осуществление проверочных процедур).

- На трудоустройство.

Использовать заемные деньги смогут заявители-заемщики, которые обладают постоянным местом трудоустройства (на нынешнем месте – не меньше четырех месяцев, единый рабочий стаж – не менее одного года). Для тех, кто не работает неофициально, предусмотрена возможность взять ссужаемый капитал всего-навсего по 2-м документам без предоставления бумаги о доходности. ИП также смогут получить займы, если они ведут хозяйственно-коммерческую деятельность свыше двенадцати месяцев.

- Приобретение жилплощади в новостроящихся домах.

Если хочется стать обладателем совершенно нового жилого объекта, но возникают затруднения с подбором, то рекомендуется заключить сделку «купли/продажи» с аккредитованными застройщиками, с которыми «Альфа-Банк» подписал взаимовыгодные договорные соглашения. Заявки-анкеты в этом случае рассматриваются более быстро, тарифы в процентах установлены льготные (9,99).

- Чистота жилого «вторичного» объекта по юридическим аспектам.

Для этого рекомендуется воспользоваться услугами аккредитованных риэлтерских агентств, но и оформлять комплексное страхование.

- Обязательно нужно узнать, в каких ситуациях кредитно-ипотечное договорное соглашение может быть расторгнуто (зачастую это происходит, если заявитель предоставил неверную/ложную информацию, поддельные документы).

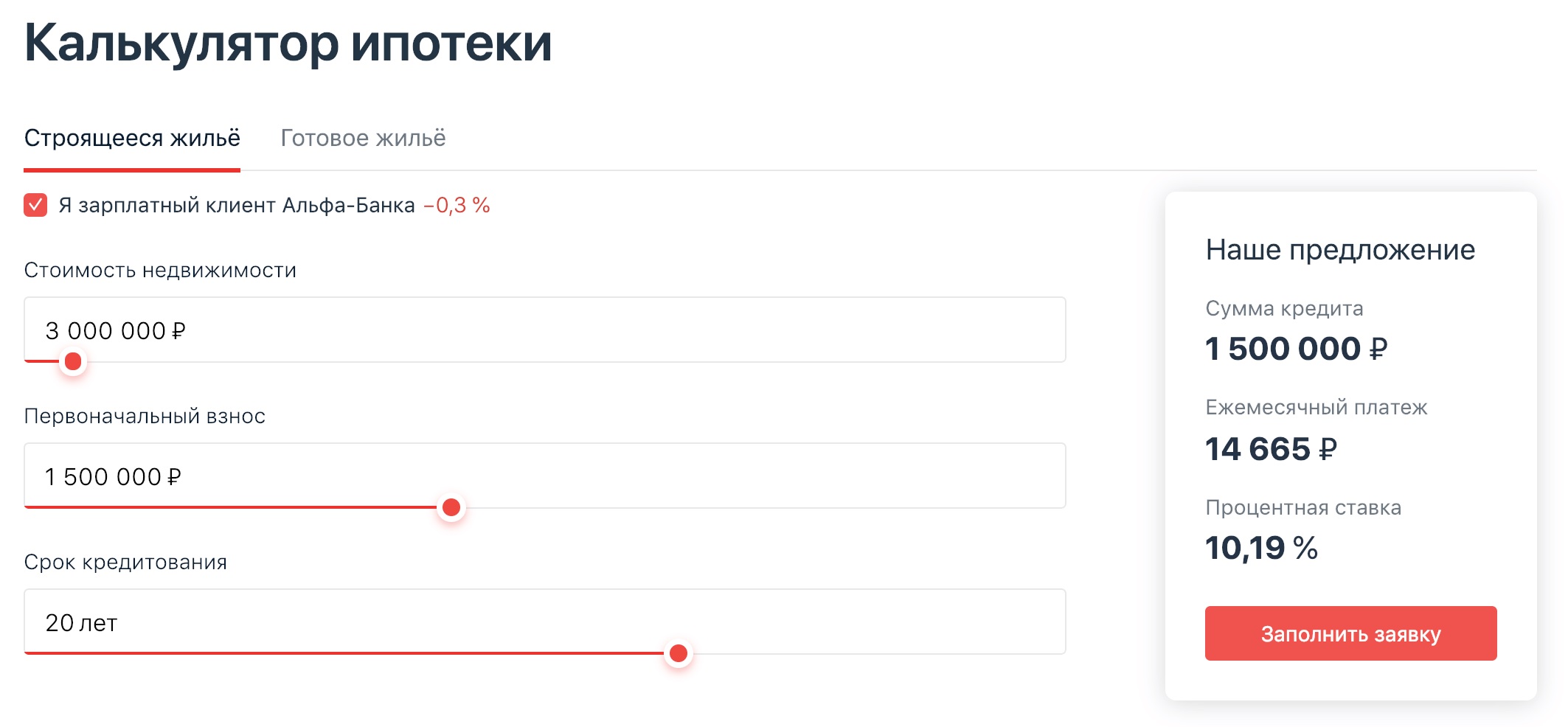

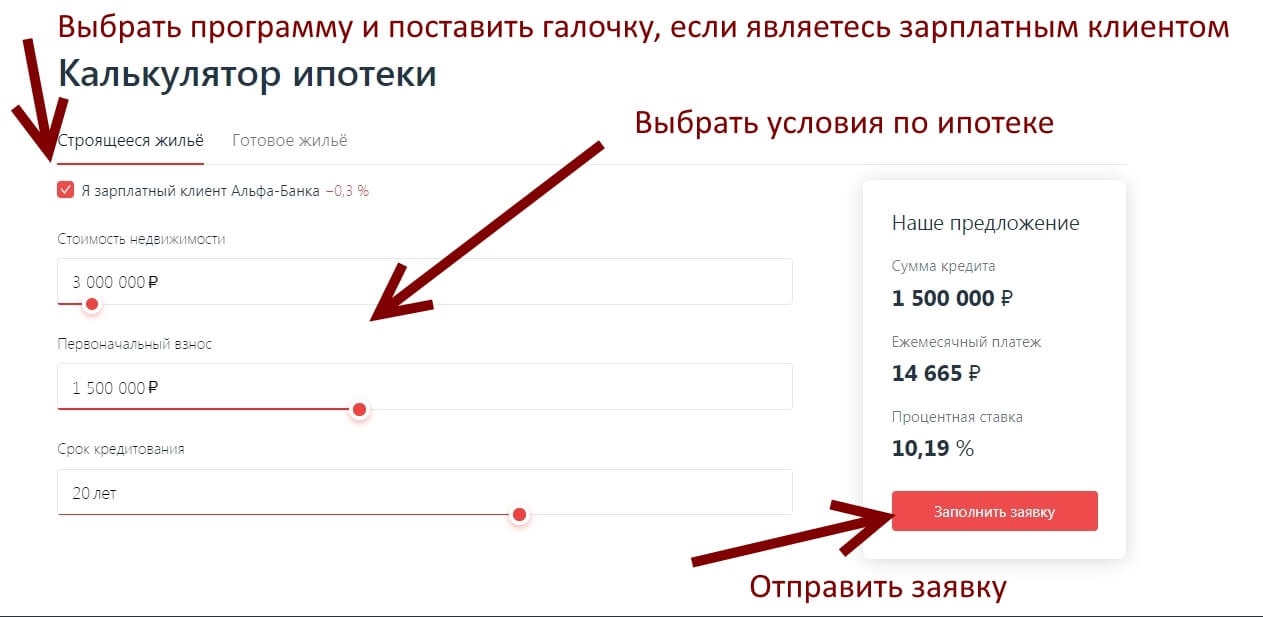

Ипотечный калькулятор «Альфа-Банка». Рассчитать сумму ипотеки на строящиеся жилые объекты

Такая схема предназначена для желающих стать обладателем собственного жилья в зданиях, которые только возводятся, то есть в ближайшее время будут сданы в эксплуатацию. Это касается тех просителей-заемщиков, которые хотят обустроиться на новой неиспользованной жилплощади.

Возводимые объекты – оптимальное решение для покупки жилья

Базовые особенности/условия:

- тариф по процентам ‒ от 9,99 (действителен, если жилье покупается у аккредитованных компаний-застройщиков, с которыми у «Альфа-Банка» подписаны соглашения);

- ограничения по выделяемой сумме: минимальное – 600 000, максимальное – 50 000 000 в российской валюте;

- внесение начального взноса – от 15 %;

- лимитированный период использования заемных денег: наименьший – 3 года, наибольший – 30 лет.

Для получающих ЗП программные условия немного иные (более выгодные):

- процентный тариф снижается на 0,3 п. п.;

- первый платеж – 10 %.

Электронный инструмент для примерного расчета

Предварительно советуется рассчитать ориентировочные значения по предлагаемым условиям, воспользовавшись на web-ресурсе бесплатным, легким в применении online-калькулятором. Это отличный помощник для того, чтобы выяснить предстоящие траты, единую переплачиваемую сумму, величину выделяемого займа.

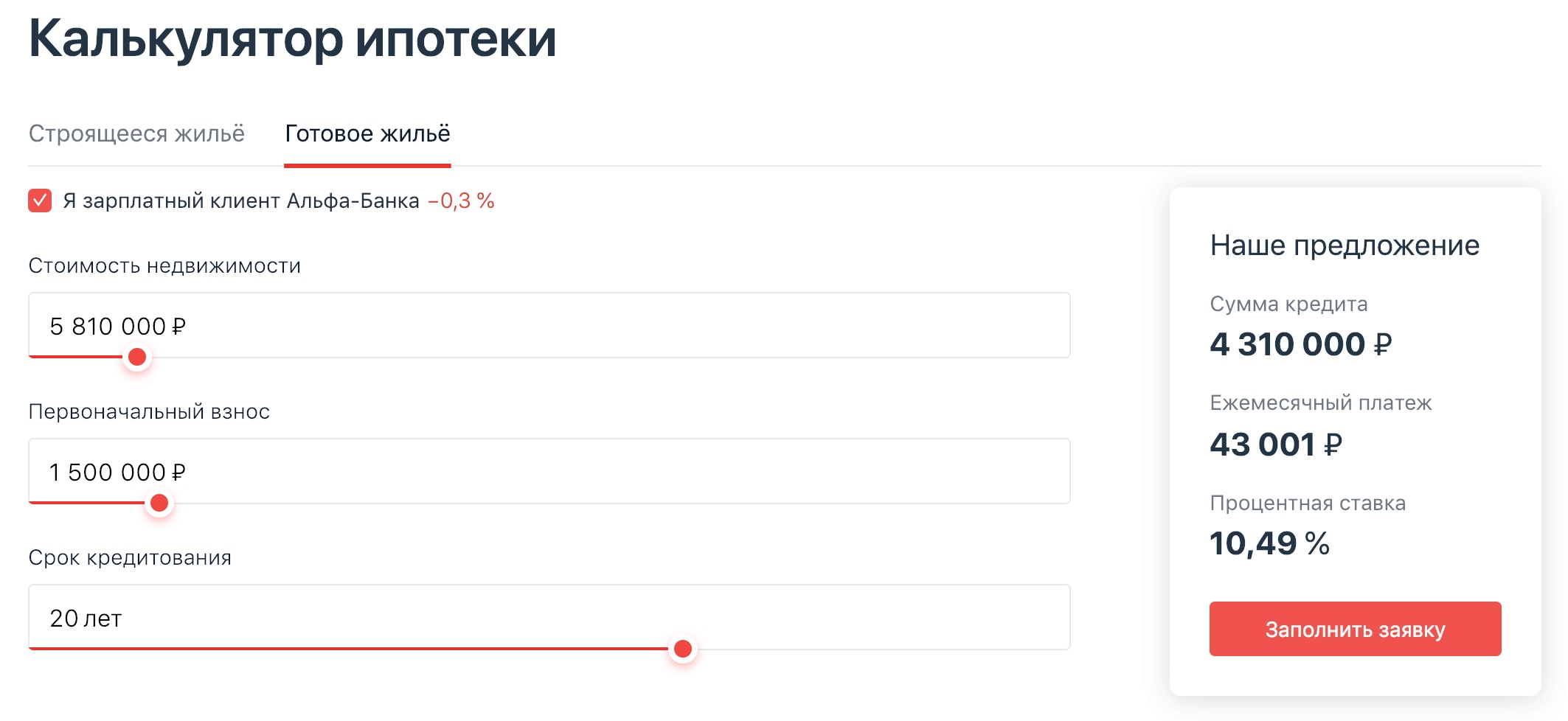

Расчет ипотеки «Альфа-Банка» на «вторичную» жилплощадь

Не все люди, которые ютятся на небольших площадях, либо проживают в арендованном жилье или с родственниками, могут быстро стать владельцами личного жилого объекта. «Альфа-Банк» предлагает такой категории населения воспользоваться ипотечно-кредитной схемой, которая поможет обрести любую жилплощадь в уже существующих строительных объектах либо введенных в эксплуатацию (новостройках).

Купить жилплощадь в готовых домах – выгодно и быстро

Базовые особенности/условия:

- тариф по процентам от 10,79;

- ограничения по выделяемой сумме: минимальное – 600 000, максимальное – 50 000 000 в российской валюте;

- внесение начального взноса – от 15 %;

- лимитированный период использования заемных денег: наименьший – 3 года, наибольший – 30 лет.

Для получающих ЗП и заключающих комплексное страхование программные условия немного иные (более выгодные), но идентичные первой кредитно-ипотечной схеме.

Ориентировочный расчет по схеме «Готовое жилье»

Также необходимо для принятия взвешенного решения просчитать будущие расходы на online-калькуляторе. Это поможет точно понять, что предстоит в дальнейшем, сколько выделит финансово-коммерческая структура, предварительную величину начального взноса, прочее.

Online-калькулятор ипотеки «Альфа-Банка» на рефинансирование

Это схема, обладающая очень привлекательными особенностями (условиями), чтобы вернуть деньги, взятые в долг у конкурирующих финансово-коммерческих организаций, а вновь полученные ‒ погашать по невысоким тарифным ставкам.

Это будет выгодным шагом для тех, кто совершил неудачную сделку или у кого возникают трудности в финансовом плане. Если нечем отдавать долги, то однозначно возникнут просроченные платежи, будут начисляться пени и штрафные санкции, а в итоге жилье вообще могут забрать.

Перекредитование займов – снижение кредитной нагрузки

Рекомендуется, если начались проблемы с долговыми отчислениями, не оттягивать до последнего момента и не усугублять сложившуюся негативную ситуацию, а отправляться в «Альфа-Банк» за перекредитованием.

Максимум, который может быть выделен, напрямую зависит от некоторых аспектов:

- получает ли ходатайствующий з/плату или относится к обычному заявителю;

- в каком регионе проживает проситель;

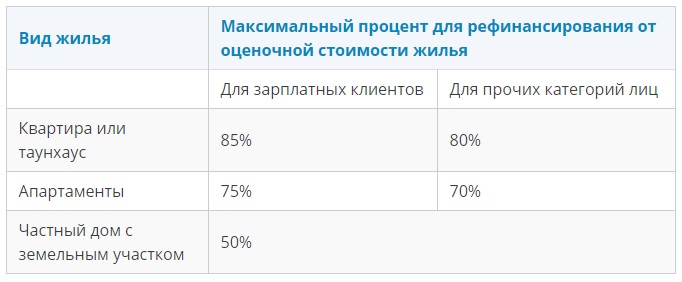

- залогово-оценочная стоимость жилого объекта, по отношению к которому проводится рефинансирование;

- по какому пакету документов проводится перекредитование (стандартный, минимальный).

Максимум, который может быть предоставлен, составляет 50 000 000 миллионов в отечественной валюте, но относительно регионов может меняться.

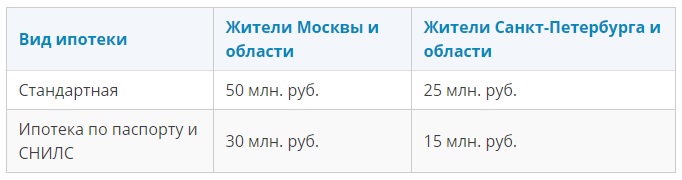

Сумма, выделяемая по разным региональным центрам

Соотношение выделяемой суммы и залоговой стоимости объекта

Составляя заявление-анкету на рефинансирующую программу, необходимо обязательно учитывать вышеприведенные значения, чтобы рассчитать ориентировочный размер заемного капитала, который может быть выделен.

Подобная схема, нацеленная на перекредитование, имеет следующие тарифы по процентам:

- стандарт – 10,29;

- для получателей ЗП – 9,99.

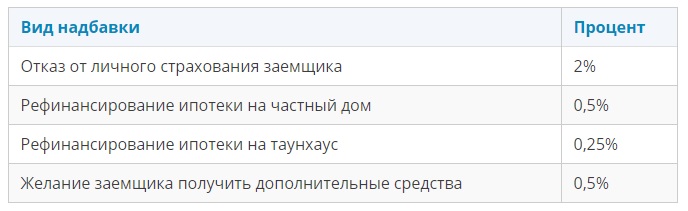

Тариф может увеличиваться по разным факторам

Также существуют иные надбавки (по минимальному списку документов – на 0,5 п. п., отсутствуют бумаги, удостоверяющие госрегистрацию займа – на 2,0 п. п., размер выдаваемого капитала превышает 80 % относительно стоимости закладываемого объекта по ценам рынка – на 0,5 п. п.).

Определенные требования к предыдущему денежному займу:

- взят не меньше, чем полгода назад;

- полное отсутствие долгов и своевременное внесение ежемесячных отчислений;

- раньше не подвергался перекредитованию;

- объект находится в собственности у просителя-заемщика.

Сама процедура рефинансирования не очень сложная. Если обратившемуся человеку одобрили ходатайство, то деньги переводятся автоматически для закрытия долговых обязательств в ту организацию, где был взят предыдущий заем.

После этого проситель идет в ту структуру и берет подтверждение, что все долги погашены. Приносит такую справку в рефинансирующую компанию на протяжении определенного периода, чтобы доказать целевое применение капитала. Только после этого человек может стать заемщиком и отдавать долги по специальному «Графику платежей».

Рассчитать ипотеку онлайн в «Альфа-Банке» под залоговые обеспечения имущества

Подобный кредитно-ипотечный продукт является наиболее популярным, ведь он позволяет не только покупать личную жилплощадь, но и улучшать различными способами бытовые условия жизни. По этой схеме жилье (приобретенное или собственное) отходит под гарантию обеспечения возврата всего ссужаемого капитала, то есть под залог. Деньги можно тратить на разнообразные потребительские нужды, не отчитываясь, в каком направлении они задействованы.

Плюсами выступают:

- большая величина денежного займа на довольно продолжительный период пользования;

- невысокие процентные тарифы для получающих з/плату;

- удобные способы внесения ежемесячных отчислений;

- гибкость кредитного сотрудничества.

Целенаправленность продукта:

- возможность купить любой жилой объект;

- осуществить капитальные ремонтные мероприятия, прочие преобразования для улучшения;

- всевозможные нужды потребителей, к примеру, купить дорогостоящую крупногабаритную технику.

Представленные условия/особенности:

- минимальное ограничение – от 600 000 в государственной валюте (есть возможность увеличения, все зависит от предстоящих покупок);

- деньги в долг предоставляются максимум на 30 лет;

- на наименьший тариф смогут рассчитывать зарплатная клиентура и те, кто согласился оформить комплексное страхование (13,29 %), для прочих просителей тариф будет выше;

- соотношения в процентах: для ипотеки и личного жилья – 60, для потребительских нужд и собственного жилого объекта – 50.

Кроме этого, жилплощадь обязана соответствовать определенным требованиям:

- подключение ко всем обязательным инженерно-коммуникационным сетям: канализационная, отопительная, электрическая;

- помещения, предназначенные для приготовления еды, гигиенических процедур оснащены обеими категориями водоснабжения (холодное, горячее);

- полное отсутствие разрушения, обветшалости, аварийности объекта;

- вся сантехника и сопутствующее оборудование, дверные/оконные проемы и пакеты, кровля и крыша должны быть абсолютно целыми;

- прочие важные условия (определенный вид основания – кирпичное, железобетонное, каменное, жилье не идет под снос или не будут выполняться капитальные ремонтные действия с обязательным выселением людей).

Достаточно жесткие требования существуют в отношении страхования, которое бывает обязательное и не обязательное. При взятии денег в долг по этой схеме все же рекомендуется оформлять комплексную страховку относительно рисков:

- потеря/повреждения личного жилья (наделы земли не учитываются);

- потеря способности к труду или летального исхода (жизни);

- потеря собственнических прав.

Если пользователь не изъявляет желания заключать комплексное страхование, то есть вероятность увеличения тарифа (выяснить можно у специалиста).

Какие в ПАО «Альфа-Банк» по ипотеке ставки в процентах установлены для молодых семей?

По ипотечно-кредитной программе, предназначенной для молодых семей, также возможно взять деньги в долг. Основным условием выступает то, что один человек из супружеской пары должен находиться в возрасте не более 35 лет.

Для молодых семей – самые комфортные условия

Выделяются деньги по стандартной схеме, но существует небольшое отличие. Если в течение оформления займа усыновляется ребенок либо на свет появляется новорожденный, то супружеская пара вправе рассчитывать на «льготный» шестимесячный период. На протяжении всего времени вносится всего лишь оплата за пользование ссудой (кредитные проценты).

Также возможно применить сертификат «материнский капитал», который вносится как первый взнос за жилье (понижается до десяти %) или часть заемных финансов (можно полностью досрочно погасить долги).

Если деньги отдаются полностью, то нужно составить соответствующее заявление (образец установленный) в удобном по расположению альфабанковском отделении, что такая оплата будет производиться из «материнского капитала». Затем в ПФ (территориальное отделение) также нужно подать заявку и список необходимых бумаг. Решение о переводе такого капитала принимается на протяжении 60-90 суток.

Использование в «Альфа-Банке» ипотечного кредит-калькулятора

Поскольку компания предлагает своим пользователям несколько ипотечно-кредитных программ, то заранее нужно определиться с вариантом и просчитать все предстоящие расходы.

Ипотечный онлайн-калькулятор для примерного расчета

Чтобы сделать такой расчет, нужно занести необходимые сведения:

- стоимость жилого объекта, который планируется купить;

- продолжительность пользования займом;

- тариф в процентах;

- размер начального платежа;

- обязательно сделать отметку о том, относится ли заявитель к «Зарплатному клиенту» или будет оформлять ссуду только лишь по двум документам.

С правой стороны, после внесения личных параметров, высветятся условия, на которых Альфа-Банк сможет предоставить деньги в долг (общий размер займа, сумма ежемесячного платежа, процентный тариф).

Это поможет ориентировочно определиться с будущими тратами, со всех сторон оценить свои возможности относительно финансов, понять, осилит ли пользователь ипотечно-кредитную нагрузку на такой длительный период.

Какие существуют в АО «Альфа-Банк» процентные ставки по ипотеке, требования к заявителям. Как подается онлайн-заявка?

Чтобы взять взаймы нужную сумму денег и получить пониженные процентные тарифы по выбранной ипотечно-кредитной схеме, необходимо неукоснительно выполнить все регламентирующие требования. Документация на ссуду должна подаваться в установленный период, платежеспособность обязательно нужно доказать, привести четкие аргументы, для чего нужны заемные деньги.

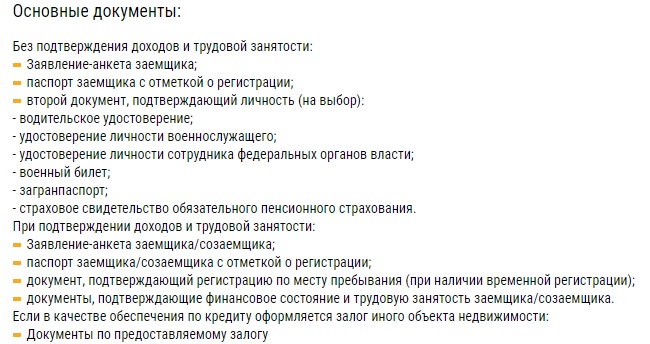

Список документов, подаваемых на ссуду

Подавать соответствующее заявление-анкету возможно разными способами. Все они удобные, и проситель сам подбирает самый подходящий:

- прийти в альфабанковское отделение (удобно расположенное), проконсультироваться с менеджером-специалистом, составить вместе с ним документ;

- посредством online-ресурса (в электронном формате);

- обладателям пластиковых карточек можно использовать интернет-банкинг «Альфа-Клик» (из личного кабинета);

- заказать «Обратную связь» в многоканальном call-центре (с заявителем свяжется оператор в указанное время и поможет составить заявку).

Такой документ сразу уходит на рассмотрение, которое не превышает обычно трех дней (банковских рабочих, то есть выходные не учитываются). Следом за этим просителю позвонит специалист и озвучит принятое решение.

Самым комфортным вариантом подачи заявки/анкеты является online, то есть потребитель заносит необходимую информацию в специальную форму и отправляет электронным образом на рассмотрение.

Перед составлением такого документа нужно определиться с ипотечно-кредитной схемой, изучить предоставляемые по ней условия. Чтобы перейти на веб-страницу для заполнения заявки-анкеты, предварительно нужно просчитать будущие расходы и узнать, что предложит организация в соответствии с вашими пожеланиями. Это выполняется посредством удобного и бесплатного online-калькулятора.

Пример использования онлайн ипотечного калькулятора

Использовать такой электронный инструмент можно до тех пор, пока все параметры не удовлетворят ходатайствующего о выделении ссуды.

Существуют и причины, когда заявителю могут отказать в выдаче заемных денег:

- документация содержит неточности, ошибки, ложную информацию;

- человек принес недостоверные, фальсифицированные бумаги, написал поддельный телефонный номер;

- пакет документов не полностью сформирован (в этом случае сотрудник просто укажет, какие нежно донести);

- з/плата не отвечает альфабанковским требованиям, потому что ее размера не будет хватать на погашение задолженностей;

- неудовлетворительная «кредитная репутация-история», потому что проситель много занимал, не возвращал вовремя долговые обязательства, внесен в «черный список», прочее;

- нет аргументированных обоснований для выделения ссуды.

Конечно, некоторые причины не являются конкретными, и не будут препятствовать к выдаче займа, но есть такие, по которым точно откажут.

Каких правил рекомендуется придерживаться, чтобы шансы на выдачу кредитно-ипотечных денег значительно повысились:

- не задерживать предоставление необходимого списка документации;

- документы должны быть в удовлетворительном, непотрепанном состоянии;

- быть опрятно одетым при посещении офиса для визирования договорного соглашения;

- аккуратно, без ошибок заполнять заявку-анкету, чтобы не было задержек с рассмотрением.

Внесение задолженностей выполняется по выданному графику, где расписан каждый месяц и сумма погашения. Также существует возможность до окончания действия ипотечно-кредитного соглашения внести весь остаток (никакие комиссионные не насчитываются).

Варианты погашения долговых обязательств:

- в кассе того офисного отделения, где выделялся заем;

- использовать расчетно-электронные устройства, в том числе и банков-эмитентов;

- обладателям пластиковых карточек – интернет-банкинг «Альфа-Клик» или «Альфа-Мобайл».

Требованиями к потенциальным пользователям выступают:

- каким гражданством обладает, где родился, не важно (ссуду смогут получить даже иностранцы, но на определенных, более строгих условиях);

- наименьшая возрастная категория – 21 год (наступление совершеннолетия), наибольшая – 70 лет на окончание ипотечно-кредитного периода (мужчины 59 лет/женщины 54 плюс период погашения займа);

- трудовая деятельность: двенадцать месяцев общего рабочего стажа, четыре – на последнем месте трудоустройства (не менее).

Что касается жилых приобретаемых объектов, то они должны быть полностью пригодными для проживания, не быть ветхими, аварийными, не предназначенные под снос, подключенные ко всем коммуникациям.