Главным вопросом, волнующим будущих клиентов-заемщиков при оформлении ипотечного кредитования, является – в обязательном ли порядке необходимо оформлять «страховой полис» в отношении жизни/здоровья? Подобный пункт есть в договорном соглашении, которое подписывается при выдаче займа с господдержкой.

Важно! Льготные условия (более низкая ставка по процентным начислениям) будут предоставляться, если клиент-заемщик в обязательном порядке оформит личный «страховой полис» (страхование жизни/здоровья). Иначе банк-кредитор вправе увеличить ставку по займу на один п. п.

Обязательно ли страхование жизни/здоровья при ипотеке в «Сбербанке России»?

Для начала необходимо досконально разобраться, а является ли такой «Страховой полис» обязательным для оформления, чтобы получить ипотечное кредитование в СБ РФ? Для кого данная разновидность страхования более выгодна?

«Сбербанк РФ» относится к одному из крупнейших в нашем государстве банку-кредитору, который предоставляет займы на приобретение объектов недвижимости. Покупка личного «Страхового полиса» позиционируется, дополнительная услуга.

При ипотечном кредитовании в СБ РФ рекомендуется оформлять личный «страховой полис»

Но если будущий клиент-заемщик отказывается заключать договорное соглашение в этом направлении, то тариф по процентным начислениям увеличивается автоматически – на один процент. Таким образом банк-кредитор получает дополнительную гарантию, что все заемные финансы вернуть обратно.

Страховка ипотеки в «Сбербанке» и оформление личного страхования разрешается у любого страховщика, но желательно в организациях, прошедших аккредитацию в СБ РФ.

Личный «Страховой полис» содержит много различных рисков:

- летальный исход клиента-заемщика (причины могут быть любыми, сюда же входит смерть по причине несчастного случая) – стопроцентное возмещение долгового остатка;

- продолжительные (устойчивые) заболевания/нарушения здоровья, которые спровоцировали инвалидность, то есть неспособность осуществлять трудовую деятельность – от пятидесяти до семидесяти пяти процентов;

- потеря осуществления трудовой деятельности частично – аналогичное возмещение;

- непродолжительные (временные) патологии, которые негативно влияют на выполнение трудовых обязанностей (хронические, острые, травмы) – размер ежемесячного платежа.

В этом случае «Сбербанк РФ», который выступает выгодоприобретателем, гарантировано сможет вернуть себе выданный заемный капитал, если образовались «страховые случаи» и клиент-заемщик не сможет какое-либо время погашать ипотечную задолженность.

К сведению! Страховщики стараются внести в перечень «страховых случаев» лишь серьезные заболевания/травмы, летальный исход, сильные расстройства здоровья. Чем продолжительней подобный список, тем больше стоимость «Страхового полиса».

Определенные условия страхования жизни/здоровья в «Сбербанке России» при ипотеке

Объектом страховки при получении ипотечного кредитования в СБ РФ является клиент-заемщик (его жизнь/здоровье), банк-кредитор – выгодополучатель, страховая компания – «Сбербанк-Страхование жизни».

Страховка жизни/здоровья ипотечных заемщиков желательная в СБ РФ

К страховым основным случаям относятся:

- летальный исход (смерть) клиента-заемщика, имеющего личный «Страховой полис», если причиной выступали серьезная болезнь, несчастный случай;

- застрахованное лицо утерял способность осуществлять трудовую деятельность и получил инвалидность (первая и вторая группы).

Существуют определенные ограничения, по которым не предусмотрены страховые возмещения.

Страховая организация не будет компенсировать заемный капитал, если произошли следующие ситуации (умысел заемщика, выброс радиации, ядерные взрывы, военные действия/мероприятия, гражданская война, забастовки, митинги, прочее).

Есть исключительные случаи, когда страховое возмещение не выплачивается. Заемщик получил серьезные увечья, умер, если он:

- совершил преступное уголовное деяние;

- участвовал в разных мероприятиях (террористические акты, прочие события, которые нарушают общественный порядок);

- управлял ТС под воздействием алкоголя, наркотиков, психотропных препаратов;

- имел серьезную патологию до оформления личного «Страхового полиса»;

- обладал психическими расстройствами;

- получил отравление некоторыми веществами (алкоголь, наркотики, психотропные);

- имел ВИЧ, СПИД;

- профессиональный спортсмен в различных разновидностях спорта;

- летел на каком-либо летательном аппарате, которым управлял собственноручно.

Ограничения также применяется к некоторым категориям граждан (несовершеннолетние, недееспособные, находящиеся на учете в разных диспансерах: наркологические, венерологические, туберкулезные, онкобольные, инвалиды всех категорий, военные и лица, которые трудятся во вредных/тяжких условиях, больные с определенными болезнями).

«Страховой полис» и договорное соглашение могут быть расторгнутыми, если клиент-заемщик подаст соответствующее требование на протяжении двух недель. Деньги возвращаются заемщику в полном объеме.

Важно! Условия ипотеки в СБ РФ подразумевают, что страхованию подлежат приобретаемый недвижимый объект (передается банку-кредитору под залоговое обеспечение) и личность клиента-заемщика (жизнь/здоровье). Последнее не обязательно, но тогда ставка по процентам поднимется.

Сколько стоит страхование жизни/здоровья при ипотеке в «Сбербанке России»?

Поскольку подобный «Страховой полис» можно оформлять добровольно, то есть не является обязательной процедурой, то клиент-заемщик самолично устанавливает, какую сумму он будет на это выделять. От этого зависит и величина единовременного отчисления на страхование, а также ежегодный платеж.

Для расчета суммы по верхней границе в этом направлении страхования берутся многие важные факторы:

- возрастная категория;

- есть ли серьезные болезни;

- место трудоустройства (в каких условиях потенциальный заемщик работает – вредные или нет);

- может ли человек получить сильные повреждения/травмы;

- общий размер заемного капитала.

Зачастую данная разновидность «Страхового полиса» будет стоить, если смотреть в процентном соотношении – 0,3-1,5 п. п. от единой суммы ипотечного займа.

Оплатить ее возможно во время оформления ипотечного кредитования либо каждый год постепенно.

Где можно застраховать жизнь/здоровье при ипотеке «Сбербанка России»?

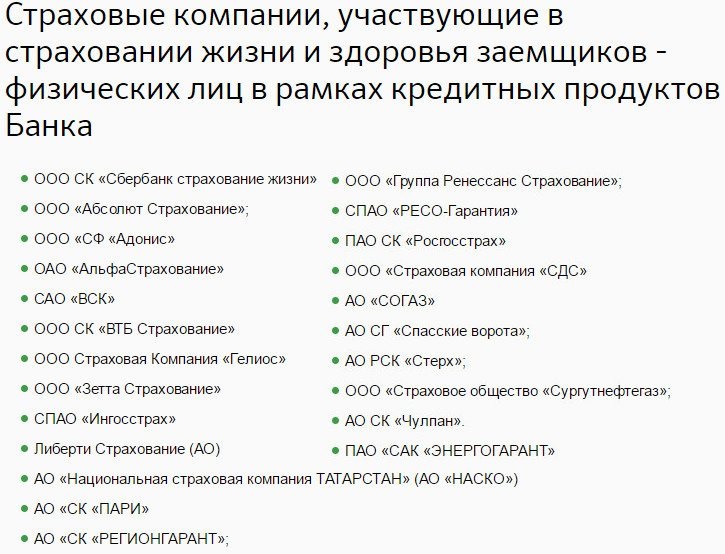

Финансово-коммерческая компания рекомендует, чтобы получить займ на приобретение недвижимости, воспользоваться услугами тех страховщиков, с которыми СБ РФ подписал соответствующие договорные соглашения, то есть прошедшими в банке-кредиторе аккредитацию.

Аккредитованные «Сбербанком России» страховые учреждения

Сегодня такие страховые организации составляют огромный список. Поскольку перечень аккредитованных страховщиков может изменяться, рекомендуется перед оформлением ипотечного кредитования, изучить его на web-ресурсе СБ РФ.

Самые привлекательные, лояльные условия существуют в «Сбербанк-Страхование жизни», потому что данная компания была открыта именно для заемщиков-клиентов СБ РФ, оформляющих займ на покупку жилья.

Лучше всего оформить личную страховку в «Сбербанк-Страхование жизни»

Какие факторы влияют на тариф по страхованию заемщика при ипотеке «Сбербанка России»?

Страхование клиента-заемщика по ипотечному страхованию СБ РФ имеет зависимость от многих факторов:

- базовые предложения страховщиков;

- специальные формулы расчета тарифов, которые подключаются к «страховому полису»;

- компенсационная сумма;

- возрастная категория страхующегося (чем выше возраст, тем более есть вероятность возникновения различных заболеваний);

- половая принадлежность (для мужчин выше, чем для женщин);

- наличие патологий, болезней (в заявке необходимо указывать, есть на момент заключения договорного соглашения, серьезные заболевания);

- направление трудовой деятельности (к примеру, для офисных работников полис выйдет дешевле, чем для работающих в сложных условиях с повышенными рисками);

- наличие вредных привычек, превышение массы тела, опасные хобби/увлечения;

- беременным и находящимся в декрете женщинам до достижения малыша шестимесячного возраста в страховке могут отказать.

Как оформить страхование жизни/здоровья для ипотеки «Сбербанка России»?

Оформление личного «страхового полиса» осуществляется вместе с договорным ипотечным соглашением.

Клиенту-заемщику рекомендуется:

- предварительно выполнить расчетные действия на online-калькуляторе, чтобы получить ориентировочные значения по предстоящему займу;

- подобрать страховое учреждение, воспользовавшись перечнем, расположенным на web-ресурсе СБ РФ;

- оформить анкету-заявку в банк-кредитор, собрать необходимый пакет документов, сказать о намерении приобрести личный «страховой полис»;

- застраховаться, внести начальный платеж;

- заключить договорное соглашение по ипотечному кредитованию;

- вносить каждый месяц требуемые суммы по погашению займа.

Необходимо ли продление страхования жизни/здоровья при ипотеке в «Сбербанке России»?

Личный «Страховой полис» оформляется на определенный период – двенадцать месяцев. По завершении этого периода клиент-заемщик должен пролонгировать его (продлить). Это можно сделать у того страховщика, с которым заключалось договорное страховое соглашение, либо у иной аккредитованной СБ РФ страховой организации. С собой необходимо принести «График внесения ежемесячных платежей по ипотеке», поскольку расчет будет производиться по остатку долговых обязательств.

К сведению! Если клиент-заемщик забыл или не захотел продлевать личный «Страховой полис», то ставка по ипотечному кредитованию будет автоматически поднята на один процент. Соответственно увеличиваются ежемесячные отчисления по займу и единая сумма переплаты.

Не забывайте продлевать личную страховку для ипотечного кредитования в СБ РФ

Если клиент-заемщик ненамеренно просрочил пролонгацию, но желает продлить полис, то ему дается один месяц. В противном случае он подвергнется санкциям банка-кредитора. Продленный «Страховой полис» необходимо лично принести в офис/отделение СБ РФ или отправить отсканированный документ на e-mail. Потом нужно будет удостовериться, что бумага приобщена к договорному соглашению. Сделать это можно по звонку в «Службу поддержки пользователей».

Расчет страхования жизни/здоровья для ипотеки «Сбербанка России» на online-калькуляторе

Получить ориентировочный расчет можно произвести на web-ресурсе того страховщика, которого подобрал клиент-заемщик на бесплатном online-калькуляторе. Итоговый размер «Страхового полиса» может отличаться. Сумма зависит от указанных параметров, условия, личных особенностей обратившегося.

Чтобы осуществить расчет личного страхования, необходимо будет дать ответы на несколько поставленных вопросов. Только в этом случае страховщики рассчитают стоимость «Страхового полиса».

К примеру, клиент-заемщик не обладает никакими серьезными заболеваниями, то есть совершенно здоровый, его возрастная категория – тридцать лет, сумма ипотечного займа – два миллиона в национальной валюте. Для женщин «Страховой полис» будет стоить 6 740, а для мужчин – 7 760 в рублевой валюте.

Важно! Чем выше возрастная категория клиента-заемщика, тем «Страховой полис» обойдется дороже. То же самое касается и имеющихся болезней.

Плюсы и минусы страховки жизни/здоровья при ипотеке в «Сбербанке России»

Подобный «Страховой полис», который оформляется клиентом-заемщиком лично для себя при получении ипотечного кредитования, естественно обладает определенными достоинствами и недостатками.

Основной недостаток – это высокая цена. Зачастую ипотечный займ выдается на достаточно длительный период – до тридцати лет, и на огромную сумму – до пяти миллионов в национальной валюте.

Личная страховка будет выгодной для банка-кредитора и клиента-заемщика

Размер страховки рассчитывается исходя от ипотечной суммы, оплачивать личный «Страховой полис» нужно каждый год, то, естественно, и приобретаемая недвижимость обходится в кругленькую сумму.

Но не нужно забывать, что если заемщик-клиент не купит личную страховку, то ставка по займу поднимется на один процент. Если рассуждать здраво, то сумма получится идентичной, но если страховаться лично, то при наступлении какого-либо «страхового случая» (прописываются в договоре), часть займа или его полная сумма будет погашена страховщиками.

В противовес минусу есть и приличные преимущества:

- если наступает «страховой случай», то все обязанности по погашению займа ложатся на страховщика;

- родственникам и близким не придется погашать ипотечные задолженности за застрахованного;

- высокий уровень того, что некоторые «страховые случаи» не введут в «долговую яму»;

- возможность успешно выплатить ипотечный займ при возникновении серьезных заболеваний;

- платить за «страховой полис» выгодно, потому что ставка по % будет льготной.

Как видите, личное страхование становится выгодным для банка-кредитора и клиента-заемщика.