Решить проблему с задолженностью, если платить своевременно платежи стало невозможно или очень сложно из-за наступления непредвиденной ситуации, поможет реструктуризация кредитной карты Сбербанка. Крупнейший банк РФ старается идти навстречу людям, столкнувшихся со сложностями. Но для решения проблемы необходимо участие должника. Ему также придется узнать все нюансы и особенности процедуры реструктуризации.

Что такое реструктуризация долга по карте

Реструктуризация долга – это изменение условий первоначального договора с финансовым учреждением с целью сделать погашение задолженности более удобным для клиента. Фактически клиент заключает с банком дополнительное соглашение. Оно меняет параметры первоначального долга.

Обязательное условие для проведения данной процедуры в Сбербанке – наступление неблагоприятных для клиента ситуаций, которые мешают ему выполнять первоначальные условия договора.

Плюс изменения параметров кредитного договора для клиента в том, что он может решить проблему с задолженностью, избежав при этом судебных разбирательств, изъятия имущества и других негативных последствий просрочек. Но у реструктуризации по кредитной карте Сбербанка есть и существенный минус. Данная информация будет отображена в кредитной истории и может затруднить получение новых кредитов.

Важно. Реструктуризация карты, других кредитов не является обязанностью Сбербанка (как и любой другой финансовой организации. Это право кредитора. Он может воспользоваться им, а может и отказать. Если в изменении параметров первоначального договора было отказано, то придется искать другие пути решения проблемы.

Когда можно реструктуризировать

Банку выгоднее реструктуризация долга по карте и погашение его клиентом в добровольном порядке, чем принудительное взыскание задолженности. Он старается идти навстречу в самых разных ситуациях. Но все же предусматривает возможность изменить первоначальные условия договора только при наличии у заемщика уважительных причин.

Обычно реструктуризация кредитной карты от Сбербанка может быть проведена в следующих ситуациях:

- Существенное сокращение доходов, если оно произошло по уважительной причине, например, из-за ликвидации предприятия-работодателя, сокращения, введения 3 или 4-дневной рабочей недели и т. д.

- Призыв в армию на срочную службу.

- Декретный отпуск.

- Полная или частичная потеря трудоспособности, получение инвалидности по любым причинам.

Важно. Официально реструктуризацию кредитной карты в Сбербанке физическому лицу не предлагают. Данную процедуру банк распространяет на другие кредитные продукты. Но на практике в индивидуальном порядке изменение условий кредитования по карточным продуктам также производится.

Обязательное условие для рассмотрения вопроса о возможности реструктурировать долг – поступление заявления от клиента. Банк, даже видя всю ситуацию по различным косвенным признакам, не сможет рассмотреть вопрос и помочь в решении проблемы, если заемщик не хочет этого и не обращался с соответствующей просьбой.

Варианты реструктуризации

Ситуация каждого должника индивидуальна. Специалисты отдела по работе с проблемной задолженностью хорошо знают об этом и стараются предложить различные варианты выхода из просрочек.

В ходе реструктуризации могут применяться следующие механизмы:

- смена валюты;

- увеличение срока договора;

- списание части или всех штрафов за просрочку;

- предоставление отсрочки.

Важно. Довольно часто одновременно применяются сразу несколько механизмов. Например, держателю карты Сбербанка могут предложить увеличение срока договора и одновременно отсрочку на 2-3 месяца, чтобы он мог найти новое место работы.

Если Сбербанк решается на реструктуризацию кредитной карты, то ее обычно блокируют, а договор переводят в вариант для обычных кредитов. Это делается, чтобы клиент не продолжал и дальше жить в долг.

Изменение валюты долга

Сейчас кредитные карты Сбербанк выпускает только в рублях, но в прошлом встречались и валютные варианты. Если кредитный договор изначально заключен в долларах или евро, а заемщик получает доход в рублях, то возможна конвертация долга в российскую валюту.

Замечание. Обратная конвертация из рублей в доллары, евро по закону также возможна, но на практике не применяется.

Увеличение срока

Один из основных механизмов для снижения суммы ежемесячного платежа и нагрузки на заемщика – увеличение срока кредитного договора. По общим правилам минимум по кредитке клиент должен гасить ежемесячно 5% от суммы долга плюс начисленные проценты. В случае заморозки задолженности выплатить ее можно за 20 месяцев. Но если увеличить срок кредитования до 5 лет, то сумма ежемесячного платежа существенно снизиться.

Важно. При увеличении срока кредитования автоматически вырастет переплата. Перед тем как соглашаться на данный вариант реструктуризации надо все хорошо просчитывать.

Отсрочка погашения долга

Если у держателя карты возникли трудности, имеющие явно временный характер, то ему могут предложить отсрочку. Она может длиться от 2-3 месяцев до 1 года. Обычно к данной схеме решения проблем прибегают, если заемщик потерял работу, вынужден ухаживать за больным родственником и в других аналогичных ситуациях.

В течение отсрочки Сбербанк обычно предлагает ежемесячно платить только проценты, а погашение основного долга начинается позднее. За время ее действия вполне можно найти новую работу, решить некоторые другие проблемы.

Можно ли уменьшить процент

Реструктуризация направлена на решение проблемы, которая может привести к просрочке или уже привела к ней. Она не должна рассматриваться как способ снижения переплаты по кредитной карте Сбербанка или другим обязательствам.

Теоретически банк имеет право снизить ставку при заключении дополнительного соглашения. Но на практике он идет на это крайне редко.

Совет. Если проблем с погашением долга нет, а надо снизить проценты, то следует пользоваться процедурой рефинансирования или обращаться в банк непосредственно с просьбой об уменьшении ставки.

Пошаговая инструкция

Процедура реструктуризации проводится по согласованию между заемщиком и Сбербанком. Ее можно разделить на 4 основных этапа:

- Подготовка пакета документов.

- Подача заявки.

- Получение решения банка о возможности изменения первоначальных условий.

- Подписание документов.

После заключения дополнительного соглашения будет составлен график выплат. Погашать задолженность нужно будет уже по нему. Нарушение данного графика приведет к начислению пеней, а также может послужить причиной для обращения финансового учреждения в суд. Договориться на повторную реструктуризацию практически невозможно.

Собрать документы

Перед заполнением заявки стоит подготовить все необходимые документы. От полноты пакет зависит решение по обращению. Обязательно потребуются следующие документы:

- Паспорт. Представлять оригинал при обращении в банк надо обязательно.

- Документы о доходах. Это могут быть справки о зарплате и копии трудовой книжки, сведения о размере пенсии, других выплат социального характера.

- Документы, подтверждающие наличие уважительной причины для реструктуризации кредитной карты Сбербанка. Например, выписка из приказа об изменении условий оплаты труда, уведомление о предстоящем сокращении, справка из службы занятости.

Дополнительно могут потребоваться другие кредитные договоры, по которым производятся выплаты. Иногда Сбербанк может запросить и другие бумаги.

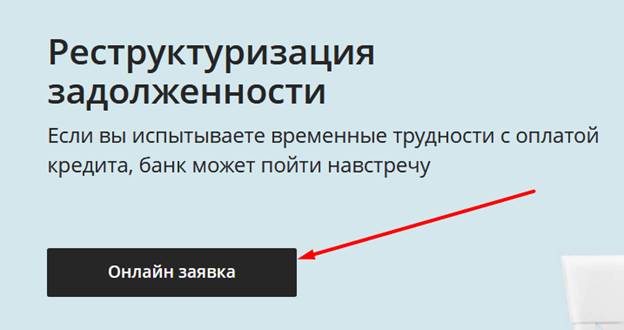

Подать заявку онлайн

Заявки на реструктуризацию рассматривает специально уполномоченная организация – АктивБизнесКоллекшн. Для оформления ее надо выполнить следующие действия:

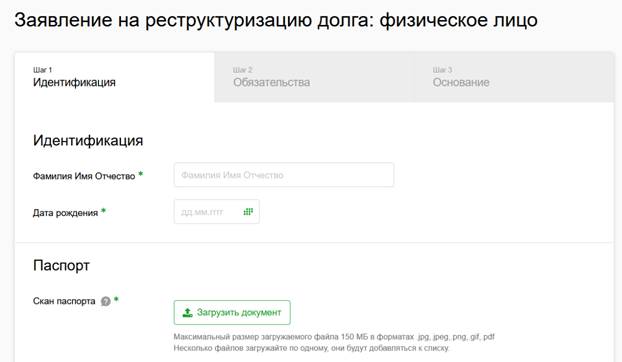

- На сайте Сбербанка со страницы с описанием процедуры нажать на кнопку «Онлайн-заявка».

- Ввести телефонный номер и подтвердить его кодом из SMS.

- Нажать на кнопку «Создать заявку».

- Заполнить заявление, подгрузить документы и отправить его на рассмотрение.

Замечание. Подать заявку на реструктуризацию можно также в любом офисе Сбербанка. Сотрудники помогут с ее заполнением и проконсультируют при необходимости обо всех нюансах процедуры.

Срок рассмотрения заявки банком

Конкретных сроков рассмотрения заявки Сбербанк и его партнеры не устанавливают. В большинстве случаев они не превышают 30 дней, а часто ответ клиент получает через 2-7 дней. Иногда его могут попросить представить дополнительные документы, что также увеличит сроки решения вопроса.

Подписать документы в банке

Если заявка одобрена, то с клиентом свяжется менеджер. Он предложит согласовать удобное время визита в офис Сбербанка для подписания документов. При обращении в подразделение надо иметь при себе паспорт и оригиналы всех загруженных на сайт документов.

После идентификации клиента менеджер распечатает дополнительное соглашение и другие документы. Их следует прочитать и подписать.

Что делать, если банк отказывает

Если Сбербанк отказывается реструктуризировать долг по карте, то проблему придется решать самостоятельно. Заставить кредитную организацию пойти на этот шаг нельзя в силу закона. Вариантами решения проблемы могут стать:

- рефинансирование задолженности;

- оформление нового кредита в стороннем финансовом учреждении;

- обращение за помощью к близким.

Выводы

- Реструктуризация кредитной карты Сбербанка возможна лишь в исключительных случаях и при наличии уважительных причин, препятствующих выполнению обязательств по первоначальным условиям.

- При реструктуризации изменяются условия кредитования.

- Оформить заявку на реструктуризацию в Сбербанке можно онлайн и в офисе.

Понравился материал? Будем благодарны за репосты и лайки, а еще на портале вы можете подписать на обновления.

Узнайте больше о мгновенных займах на карту Сбербанка.