Кредитная карта — это удобный платежный инструмент. С ее помощью можно оплачивать заемными деньгами покупки, снимать за счет заранее одобренного лимита наличные и совершать другие операции. При этом за траты на покупки можно получать кешбэк, а также у держателя есть возможность не платить проценты по кредиту благодаря льготному периоду. В этом материале разбираемся, как работает кредитная карта Сбербанка. Ведь по статистике это самая популярная карточка на российском рынке.

Принцип действия кредитной карты

Банковская карта — неотъемлемый атрибут современной жизни. Особый интерес представляют для населения кредитки. Они обеспечивают возможность совершения операций за счет возобновляемого кредитного лимита.

Примерный принцип действия кредитки Сбербанка:

- Клиент подает заявку на оформление кредитной карты Сбербанка. Банк проверяет ее и на основе имеющейся у него информации принимает решение о возможности выпуска кредитки, а также устанавливает кредитный лимит.

- Клиент по мере необходимости совершает любые покупки и другие операции за счет лимита заемных средств. Банк учитывает их и контролирует, чтобы сумма долга не превысила лимит. За пользование кредитом начисляются проценты в соответствии с условиями договора.

- Ежемесячно при наличии задолженности держатель вносит платеж в счет ее погашения (полная уплата долга или только минимальный платеж). Он включает проценты и основной долг (или его часть). Кредитный лимит при этом автоматически восстанавливается на погашенную сумму основного долга, и клиент может им снова пользоваться с помощью карты.

Важно. Банк впоследствии может предложить увеличить размер кредитного лимита, если кредитка активно используется и заемщик не допускает просрочек.

В магазинах и банкоматах кредитки работают так же, как и дебетовая карточка. Они поддерживают платежи в одно касание, а также их можно привязать к платежным системам Apple, Google, Samsung Pay и платить уже с помощью смартфона. В интернете такие карточки также работают без проблем.

Чем отличается от обычного кредита

Разбираясь, как работает кредитная карта, выпущенная Сбербанком, легко подумать, что она очень похожа на обычный кредит. Но это не совсем так. Карточка действует не просто как платежный инструмент.

Главные отличия кредитной карты от обычного кредита:

- Возможность пользоваться лимитом многократно. Дополнительные заявки при этом подавать в Сбербанк не требуется. Погашенная задолженность автоматом восстанавливает доступный баланс.

- Есть льготный период. Он имеет определенные ограничения и условия, но, если их соблюдать, не придется платить Сбербанку проценты.

- Снимать наличные с кредитной карты Сбербанка невыгодно. За эту операцию возьмут 3–4 % комиссии (мин. 390 р.). Работать льготный период по этим операциям не будет. Использовать эту возможность есть смысл только в экстренных ситуациях.

- Максимально упрощенное получение. Кредитки Сбербанк выдает без справок для всех категорий клиентов. Но ставка по ним значительно выше, ведь риски для финансового учреждения также повышаются.

Основные понятия, которые нужно знать

Все понятия, необходимые клиенту, обязательно описываются в условиях использования продукта Сбербанка. Но на практике читают их далеко не все, а материала в них много, и понять его довольно сложно.

Держателю кредитки следует знать следующие понятия, для того чтобы разобраться полностью, как она работает:

- Основной долг — это сумма, которую клиент взял в долг у банка. Именно на нее начисляют проценты.

- Льготный период — отрезок времени, в течение которого не начисляются проценты. Работает он только при выполнении определенных условий. Часто его называют грейс-периодом.

- Минимальный платеж — сумма, которая обязательно должна быть внесена клиентом для исключения просрочки и связанных с ней негативных последствий. Его также нередко называют обязательным платежом.

- Платеж для льготного периода — это сумма, которую надо внести до конца расчетного периода для исключения процентов.

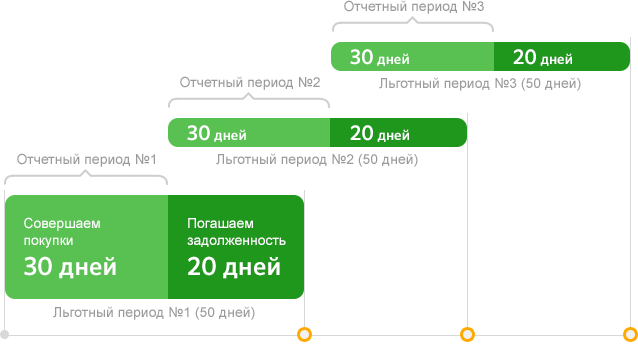

Как действует льготный период

Льготный период в Сбербанке действует исключительно на покупки по карточке. При этом неважно, совершена оплата через терминал в обычном магазине или реквизиты пластика введены на сайте. Работать грейс-период будет в обоих случаях. Но если совершен перевод или сняты наличные, действовать он уже не будет.

Срок действия льготного периода — до 50 дней. Он включает 2 временных отрезка. Платежный период — часть грейс-периода, предназначенная для совершения покупок. В Сбербанке она может длиться до 30 дней и предназначена для внесения платежа.

Держателю надо учитывать, что работает грейс-период с некоторыми особенностями:

- Если до конца льготного периода не произошло полного погашения задолженности, проценты начислят с момента совершения операции, а не с даты окончания грейс-периода.

- Работают льготные условия только при отсутствии просрочек. При их возникновении они сразу прекращают свое действие.

- Грейс-период каждый месяц возобновляется автоматически, даже если полностью задолженность не была погашена. В Сбербанке работает так называемый честный льготный период.

Пример использования карты

Понять, как работает кредитная карта Сбербанка, проще всего, изучив реальный пример. Это поможет лучше учитывать тонкости и нюансы. Только зная их все, можно действительно выгодно пользоваться продуктом.

Покупки и проценты

Для примера предположим, что кредитная карта активирована 1 сентября, а ставка по ней — стандартные 25,9 % годовых. Кредитный лимит установлен на уровне 60 тысяч рублей. Грейс-период будет длиться до 20 октября. С 1 по 30 сентября клиент может делать покупки. Допустим, держатель сделал 3 покупки:

- 10 сентября — на 10 тысяч рублей;

- 20 сентября — на 10 тысяч рублей;

- 25 сентября — на 30 тысяч рублей.

Свободный лимит на 1 октября составит 10 тысяч рублей. Для исключения переплаты клиенту надо полностью погасить долг с 1 по 20 октября.

Расчет минимального платежа

Если нет возможности погасить задолженность по кредитной карте полностью, Сбербанк предлагает оплачивать ее частями — 1 раз в месяц. При этом финансовое учреждение не устанавливает фиксированного размера минимального платежа, а предлагает рассчитывать его по формуле:

Минимальный платеж = 5 % от суммы основного долга + начисленные проценты.

Основной долг считается на дату начала платежного периода (в примере — 1 октября), а сумма начисленных процентов рассчитывается по формуле:

Проценты = сумма основного долга * на процентную ставку * 0,01 % * количество дней использования средств/количество дней в году.

Важно. По каждой операции проценты считают раздельно.

В примере сумма процентов будет рассчитываться следующим образом:

- 10000*0,259*20/365=141,92;

- 10000*0,259*10/365=70,96;

- 30000*0,259*5/365=106,44.

Сумма процентов за месяц составит 319,32 р. Добавим к ней 5 % основного долга (2,5 тыс. р.) и получим минимальный платеж — 2819,32 р.

Если льготный период истек

Если грейс-период истек, а клиент не внес сумму для полного покрытия всего долга по кредитке, Сбербанк будет начислять проценты. При этом кредитка будет продолжать работать. Если держатель внес только минимальный платеж 1 октября, то на погашенную сумму задолженности восстановится лимит. В примере доступный лимит вырастет с 10000 р. до 12819,32 р., а сумма долга перед банком составит уже 47180,68 р.

Допустим, у держателя кредитной карты появилась возможность 25 октября закрыть всю задолженность перед Сбербанком. В этом случае лимит сразу восстановится до первоначальных 60000 р. Но, так как в грейс-период человек не уложился, ему придется заплатить за период с 1 по 25 октября проценты в размере 836,97 р.

Как не допустить накопления долгов

Держатель кредитки должен понимать, что она создавалась и работает, чтобы приносить прибыль банку. Пользоваться ей надо аккуратно. Иначе есть риск набрать большой долг, который будет сложно погасить.

Следующие советы помогут снизить вероятность столкновения с проблемами:

- Всегда надо планировать расходы, особенно крупные. Наличие кредитки в кармане нередко стимулирует делать больше покупок и совершать некоторые из них спонтанно. Но стоит всегда понимать, что деньги Сбербанку придется возвращать, причем часто с процентами.

- Снятия наличных следует избегать. Обычно подобные операции — спонтанное решение, и можно найти более выгодный вариант, перехватить нужную сумму наличкой. Только в экстренных ситуациях допустимы подобные операции.

- Заранее надо спланировать свои доходы и определить суммы платежей, которые будет вносить легко и просто реально. Это позволит всегда знать, какую покупку человек может себе позволить, а какую — уже нет.

- Долг по кредитке следует погашать максимально быстро. Желательно рассчитаться с ним, пока работает грейс-период. Это позволит избежать переплаты.

- Не стоит слишком радоваться увеличению кредитного лимита. Следует все просчитать. Если при полном использовании нового лимита будет сложно вносить платежи и быстро возвращать долг, лучше отказаться от предложения.

Условия по кредиткам Сбербанка

Все кредитные карты Сбербанка работают по одному принципу и имеют грейс-период до 50 дней. Но остальные условия по ним несколько различаются. Всего в ассортименте кредитной организации 9 кредиток. Для сравнения условия по ним приведены в таблице ниже.

| Кредитная карта | Максимально возможный кредитный лимит | Стоимость обслуживания | Ставка |

| Классическая | 300 тыс. р. — по базовым условиям; 600 тыс. р. — по спецпредложению | 0 р. | 25,9 % — стандартные условия; 23,9 % — при наличии предложения от банка |

| Моментальная (выпуск только по спецпредложениям) | |||

| Цифровая (выпуск только по предложению Сбербанка) | |||

| Классическая «Аэрофлот» | |||

| Классическая «Подари жизнь» | |||

| Золотая | |||

| Золотая «Аэрофлот» | |||

| Золотая «Подари жизнь» | |||

| Премиальная | 600 тыс. р. — стандартные условия; 3 млн р. — при наличии спецпредложения | 4900 р./год | 23,9 % — базовая программа; 21,9 % — по предложению банка |

| «Аэрофлот» Signature (выпуск по спецпредложениям) | 12000 р./год |

Остальные условия по кредитным картам Сбербанка не меняются в зависимости от их типа. Клиенту следует обратить внимание на следующие моменты:

- Информирование о транзакциях по СМС предоставляется бесплатно, в т. ч. сообщения о покупках.

- За снятие наличных взимают комиссию 3 % (мин. 390 р.) в банкоматах Сбербанка, а в сторонних устройствах — 4 % (мин. 390 р.).

- Переводы с кредитных карт Сбербанка приравнены к снятию наличных и облагаются полностью аналогичной комиссией.

Заказать карту онлайн

Кредитные карты Сбербанка — одни из самых популярных на рынке. Но в России работает более 300 банков, и многие из них предлагают аналогичные продукты. Причем условия по кешбэку, процентам, льготному периоду в них часто более привлекательны. Работают кредитные карты других банков таким же образом. Некоторые различия в них могут быть только в плане бонусной программы или грейс-периода.

Выводы

- Кредитная карта Сбербанка работает несколько иначе по сравнению с обычным кредитом. Она больше подходит для покупок, чем для снятия наличных.

- При получении кредитной карты Сбербанка следует разобраться, как работает грейс-период. Это поможет снизить переплату.

- Рекомендуется следить за своими расходами и работать постоянно над планированием финансов. Иначе велика вероятность накопить непосильные долги.

Спасибо за внимание. Не забудьте поставить лайк и нажать репост, а также подписаться на обновления портала. Рекомендуем также ознакомиться со следующей статьей: «Стоит ли открывать кредитную карту Сбербанка».