Сегодня многие российские граждане ищут оптимальные решения, чтобы въехать в собственное жилье, потому что постоянно отдавать деньги за съемную жилплощадь дорого и неудобно.

Финансовые компании предлагают всевозможные варианты выхода из подобной ситуации и разрабатывают специальные программы для всех слоев российского населения. Но условия оформления и использования денег на личное жилье не всегда выгодные.

Ипотечная ссуда – выгодные инвестиции в будущее

Ипотечное кредитование – это отличное решение для всех, у кого отсутствует личная жилплощадь. Раньше люди с опасением и недоверием относились к данным банковским предложениям, но сейчас ситуация кардинально изменилась. Ведь лучше приобрести собственную недвижимость, чем каждый месяц оплачивать аренду, тем более что она не такая уж и дешевая.

Поэтому многих будущих потребителей-заемщиков интересует, куда обратиться, чтобы получить заемные финансы на привлекательных, лояльных условиях.

Дает ли АО «Альфа-Банк» ипотеку на жилье? Какие банковские схемы разработаны?

Здесь выдаются ссуды для приобретения собственной жилплощади на привилегированных условиях. Организация обладает отличной репутацией, относится к проверенной и надежной, потому что обслуживает своих потребителей не только в своих отделениях, но и удаленно. Для этого разработаны специализированные дистанционные сервисы (интернет-банкинг и приложение для смартфонов/планшетов).

Если заемщик хочет стать обладателем собственного жилья, то займы на приобретение жилых объектов в финансово-кредитной компании «Альфа-Банк» станет для него самым оптимальным и лучшим решением.

Ипотечный кредит – оптимальное решение для многих

Сегодня организация предлагает всем заемщикам (постоянным, будущим) несколько удобных в использовании, выгодных кредитных продуктов, по которым можно приобретать:

- квартиры на любом рынке недвижимости («первичный», «вторичны»);

- частные владения одноэтажные/многоэтажные с наделами земли (коттеджи, дома);

- «townhouse»;

- элитные апартаменты;

- коммерческие объекты.

Готовая (вторичная) жилплощадь

Данная жилищная ссуда предназначена для приобретения жилых объектов, которые уже эксплуатируются, не будут сноситься в ближайшее время, подвергаться реконструкции или основательным ремонтным мероприятиям с отселением людей, не находятся в ветхости или аварийности.

Для просителей, которые не получают зарплату, установлены стандартные условия:

- период, в течение которого нужно заплатить все заемные финансы, – от 36-ти месяцев до 30-ти лет;

- размер заемного капитала – от 600 000 до 50 000 000 в государственной валюте;

- потребуется внести первичный взнос, который начинается от пятнадцати процентов;

- тариф по процентам в год – от 10,49.

Оформить сделку «купли/продажи» необходимо в течение месяца с момента получения одобрительного решения по предоставлению займа.

Жилье в новостройках (строящееся)

Такой продукт нацелен на приобретение личной недвижимости в жилых зданиях, которые еще возводятся, но должны быть сданы (введены в эксплуатацию) на протяжении недолгого времени (максимум несколько лет). Приобретать жилье можно только в аккредитованных Альфа-Банком строительных компаниях (застройщиков), с которыми подписаны соответствующие договорные соглашения.

Заем в возводящихся объектах – выгодное решение

Условия:

- длительный период, в течение которого нужно погасить всю ипотечную задолженность (от 3-х до 30-ти лет);

- величина займа (от 600 000 до 50 000 000 в государственной валюте);

- нужно будет оплатить первичный взнос, который начинается от пятнадцати %;

- тариф по процентам – от 10,19.

Важно! 15 % является минимальным первоначальным платежом, и его смогут использовать лишь получающие зарплату. Остальные просители будут вносить свыше 20 %.

Рефинансирующая схема

Перекредитование заимствованных финансов обладает положительными аспектами для тех, кто выплачивает заем в сторонних банках-конкурентах на невыгодных договоренностях. К плюсам рефинансирования можно отнести:

- выдачу большой суммы (до 50 000 000 рублей), чтобы погасить задолженность и оформить новую ссуду на покупку жилплощади;

- невысокие тарифы по процентным начислениям существенно уменьшат нагрузку на заемщика;

- заемные деньги выдаются на продолжительное время, поэтому ежемесячные платежи не будут очень обременительными;

- всегда можно досрочно полностью погасить жилищный заем без начисления комиссии.

Важная информация! Рефинансирование осуществляется только в отношении ссуд на приобретение недвижимых объектов, оформленных в прочих финансовых организациях в рублевой валюте.

Рефинансирование – снижение финансовой нагрузки

Есть возможность привлечь троих созаемщиков, что повышает шансы на выдачу заемного капитала.

Особенности предоставления:

- анкета-прошение может оформляться online-способом;

- окончательный вердикт относительно прошения выдается быстро (от одного до трех суток);

- ипотечный период составляет 3-30 лет;

- заемная сумма выдается в сумме от 600 000 до 50 000 000 рублей;

- тариф в процентах – от 10,29.

Схема, где собственная недвижимость передается под залог

Такой продукт предназначен для траты выделенных денег на любые приобретения. Можно покупать различное жилье (квартиры на любом рынке недвижимых объектов, частные владения с наделами земли, элитные апартаменты, «таунхаусы»), осуществлять улучшение жилищно-бытовых условий (капремонт, перепланировка, увеличение жилплощади), обустраивать собственную жилплощадь посредством покупки мебели, крупногабаритной дорогой техники, прочее.

При этом пользователям не нужно отчитываться, куда были затрачены заемные деньги. Но нужно знать, что потребитель сможет получить не более 50 % от единой стоимости личного имущества, которое передается в банковские активы (под залог).

Условия:

- период, в течение которого важно выплатить все деньги (минимум 3 года, максимум 30 лет);

- величина заемных финансов (от 600 000 рублей минимум, максимум рассчитывается от рыночной стоимости жилплощади);

- нужно будет оплатить первичный взнос, который начинается от 15 %;

- тариф по процентным начислениям в год – от 13,49.

Во всех ипотечных схемах обязательным условием является оформление страхования (страхуются риски потери либо повреждения приобретенной жилплощади).

Кроме вышеуказанных кредитных схем, Альфа-Банк предлагает лояльные, привлекательные условия для просителей-заемщиков, проходящих по госпрограммам.

С использованием «Материнского капитала»

Молодым супружеским парам достаточно трудно отыскать деньги на первоначальный взнос, тем более, если в семье несколько детей. Государством, если рождается второй малыш, выделяются специальные деньги – «материнский капитал», имеющий строго обозначенные цели по расходам. Одним из таких направлений является получение заимствованных финансов на собственную жилплощадь. Такими деньгами возможно оплачивать первоначальный платеж или отчислять досрочно взятые суммы.

Капитал, выдаваемый матерям для улучшения быта

Для этого нужно отправится в Пенсионный Фонд, оставить заявку, дождаться положительного разрешения, получить соответствующий сертификат и идти в Альфа-Банк.

Для молодых семей

Подобная категория граждан попадает под социальные программы. Основное условие оформления заемного капитала – это возрастная категория (то есть один из супругов должен быть не старше тридцати пяти лет), а также семья должна родить или усыновить ребенка.

Преимуществами выступают:

- анкеты-заявки рассматриваются очень быстро, и выносится зачастую одобрение на получение денег для приобретения личной недвижимости;

- процентные начисления устанавливаются более низкие;

- длительность периода использования ссуды;

- в течение привилегированного периода выплачиваются только проценты.

Обязательно собирается соответствующая документация, список которой можно выяснить у специалистов-консультантов.

Кроме этого, «Альфа-Банк» разрешает занимать финансы на недвижимые объекты лишь по 2-м бумагам (обычно запрашивается гражданский паспорт, удостоверяющий ходатайствующее лицо и страховой № индивидуального ЛС).

Быстрая, удобная схема по 2-м документам

Заем по такой программе смогут оформить:

- люди, которые не обладают официальным/постоянным трудоустройством;

- работники, которые трудятся по специальному договору (гражданско-правовой);

- фрилансеры, то есть люди, имеющие не учитываемые доходы;

- прочие, кто не может предоставить подтверждение о доходах.

Заемщик, подающий ходатайство на выдачу заемной суммы в данном направлении, должен знать, что:

- потребуется внести огромный размер начального взноса – более 40 %;

- тариф в процентах автоматически возрастает – на 0,7 п. п.;

- возможно понижение и периода кредитования.

Такая программа обладает многими достоинствами (смогут получить все, кто не обладает «белым» доходом, экономится временной ресурс, заявки рассматриваются быстрее, есть возможность использовать материнский капитал).

К сведению заемщиков! Ставки в процентах указаны базовые и обладают зависимостью от категории потребителя, согласия или отказа от оформления страховки, величины первого отчисления.

Тарифы могут увеличиваться, если:

- проситель не желает страховаться (на один п. п.);

- заемные деньги предоставляются только по 2-м главным бумагам (на 0,7 п. п.);

- капитал выдается на частное строение с наделом земли (на 0,5 п. п.);

- приобретается «townhouse» (на 0,25 п. п.);

- первичный платеж вносится менее 20 % (на 0,5 п. п.).

Как взять ипотеку в АО «Альфа-Банк»?

Для запуска процесса нужно заполнить анкету-заявку online-способом или лично посетить удобное по месторасположению банковское отделение. Важно очень аккуратно вносить индивидуальную информацию, чтобы не допустить никаких ошибок. Сотрудник будет обязательно проверять все указанные данные будущего заемщика.

К чему проявляется повышенное внимание при оформлении жилищной ссуды:

- к внешнему виду заемщика, как он разговаривает, манеры поведения и общения;

- к наличию собственного имущества (движимое, недвижимое), которое будет отходить под залоговые обязательства;

- к месту трудоустройства просителя и возможность предоставить информацию о ежемесячных доходах;

- к отсутствию судимостей, простроченных ипотечных платежей, прочих долгов, незапятнанной «кредитной репутации»;

- к семейному положению, наличию детей, созаемщиков;

- прочие важные аспекты.

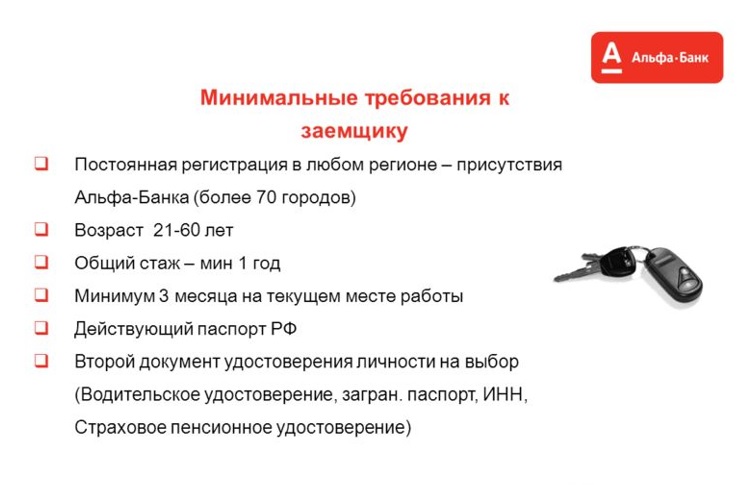

Требования к просителям денежного займа

Если соблюдаются следующие требования, то пользователь-заемщик сможет рассчитывать на одобрение:

- Заявитель на момент подачи анкеты-заявки для жилищной ссуды должен быть совершеннолетним (не менее 21 года) и не старше определенной возрастной категории (мужчины – 59 лет, женщины – 54 года). Максимальный возраст на конец выплаты всего займа должен составлять 70 лет;

- Российские граждане смогут получить заем только в государственной валюте, иностранцы – в американских долларах.

- Неукоснительно осуществляется страховка по всем предлагаемым схемам.

- Существует возможность привлекать созаемщиков (родственники), которые обладают достаточным доходом.

Важно! Взять взаймы деньги смогут не только частные лица, но и ИП, которые должны предоставить определенный пакет документов.

Инструкция для потенциальных заемщиков:

- Для начала необходимо определиться с продуктом, который будет подходить по всем параметрам. Это проводится во время консультации с банковским служащим, или посетив web-ресурс.

- Воспользоваться на сайте on-line калькулятором для предварительных расчетов и определения своих финансовых возможностей. Там же можно узнать, на каких условиях будет выдана жилищная ссуда.

- Заполнить соответствующую анкету-заявку (online, в офисе банка). Обязательно подготовить все необходимые документы.

- После одобрительного вердикта нужно сделать выбор подходящей жилплощади, собрать список документов на будущее личное жилье. Провести мероприятия по оценке, если покупается «вторичная» жилплощадь, и приложить «Отчет об оценке» к собранным бумагам.

- Все документы передаются банковскому менеджеру и страховщикам для проверки. Если не найдено никаких неточностей, то подписывается ипотечно-договорное обязательство.

- Чтобы оплатить недвижимость, передать соответствующие документы на жилплощадь, оформить залоговое соглашение для передачи объекта организации, используется специальная банковская ячейка.

Перед визированием ипотечно-договорного соглашения на заем важно предельно внимательно прочитать его, обсудить значимые моменты, задать возникающие вопросы, чтобы в будущем не было никаких неприятностей с образованием долгов.

Ипотека от «Альфа-Банка» для зарплатных клиентов. On-line калькулятор для расчета

Если гражданин является обладателем зарплатной пластиковой карточки, то он сможет пользоваться огромными привилегиями, льготами, выгодными условиями при оформлении займа на приобретение недвижимых объектов различной категории.

Получать зарплату в «Альфа-Банке» выгодно

Плюсами такого сотрудничества для заемщиков-владельцев зарплатных карточек являются:

- более низкие тарифы, которые начисляются в процентах на выданный заемный капитал;

- нет необходимости приносить бумагу, подтверждающую доходы просителя, потому что все сведения и так находятся в финансовой организации;

- более лояльное отношение, поскольку зарплатные клиенты очень надежные;

- денежные и временные ресурсы значительно экономятся;

- аккредитованные компании-компаньоны (риэлтерские агентства, оценщики, страховщики, брокеры) предоставляют скидки;

- обслуживание осуществляется на более высоком уровне качества.

Особенности:

- на «вторичную» жилплощадь (период пользования деньгами – от 36 до 360 месяцев, сумма займа в рублевой валюте – от 600 000 до 50 000 000, первый платеж – 10 %);

- на новостроящиеся жилые здания (предоставляется по идентичным условиям с вышеуказанной схемой);

- деньги на приобретение объектов недвижимости с оформлением залогового соглашения (предоставляется на аналогичных условиях, тратить заемные финансы возможно на любые потребительские нужды).

Чтобы получить заемные деньги и рассчитывать на привилегии пользования, рекомендуется начать получать зарплату.

Что нужно сделать:

- влиться в список стабильных пользователей (стать обладателем собственного р/счета и получить зарплатную карточку);

- написать установленного образца заявление-прошение в удобном отделении, чтобы сюда переводилась зарплата (относится в бухгалтерию);

- передать служащим сведения об идентификационном номере работодателя любым способом.

Затем на пластиковую зарплатную карточку будет переводиться заработная плата. Ссуда для такой клиентуры оформляется очень просто, поскольку отсутствует необходимость приносить стандартный перечень бумаг. Нужна лишь бумага, удостоверяющая заемщика (общегражданский паспорт), и банковский зарплатный код. Также обязательно нужно принести всю документацию на будущий жилой объект.

Как воспользоваться в АО «Альфа-Банк» ипотечным on-line калькулятором для расчета «вторичного» объекта?

Сегодня возводится огромное количество жилых объектов, застройщики осуществляют активную деятельность на «первичном» рынке недвижимости, предлагая населению новую жилплощадь. Но не все желают ждать, когда новостройка будет введена в эксплуатацию, и начинают поиск вариантов в уже существующих жилых зданиях.

Заем на «готовое» жилье под выгодные проценты

Чтобы приобрести такую недвижимость, многие граждане приходят за помощью в «Альфа-Банк», чтобы оформить заем для приобретения собственной жилплощади.

Положительные стороны займа:

- потребитель полностью избавляется от беготни и хлопот с документацией;

- ипотечные финансы выдаются с меньшими тарифами по процентам;

- заявителю не нужно ожидать, пока новостройка будет сдана, а значит, избавляется от лишних волнений и стрессов.

Лояльные особенности:

- продолжительный период кредитования – от 36 до 360 месяцев;

- ипотечный заем в сумме – до 50 000 000 в российской валюте;

- начальное отчисление от стоимости приобретаемой недвижимости – от 15 %;

- тариф (% в год) – от 10,49.

Предварительно рекомендуется применить on-line калькулятор, чтобы рассчитать будущие расходы, определить возможности своевременного внесения взносов каждый месяц, чтобы не образовались долги.

Жилищный кредит на покупку жилья в «Альфа-Банке» (схема без первоначального платежа)

Подобная схема ипотечных финансов для приобретения личного жилого объекта оптимальный выход из ситуации, когда полностью отсутствуют личные накопления. Недвижимость сегодня достаточно дорогостоящая, и не все смогут скопить даже небольшой процент для внесения начального платежа.

Без начального взноса тоже можно получить заемную сумму

Данный ипотечный продукт возможно оформить лишь в двух направлениях:

- оставить личную жилплощадь/имущество под залог;

- перекредитование ссуды, которая была выдана в конкурирующей организации.

Условия предоставляются достаточно привлекательные (сумма заемного капитала от 600 000 тысяч до 50 000 000 рублей, погасить задолженность можно на протяжении от 36 до 360 месяцев).

На собственную жилплощадь, переходящую в залог (банковские активы), необходимо предоставить следующие бумаги:

- выписка, которая подтверждает собственнические права (из Единого Реестра Прав на Недвижимость);

- все документы на жилплощадь: техпаспорт, кадастровый план, справку из БТИ;

- «Отчет об оценке»;

- справка, в которой перечислены все прописанные лица.

Самыми лояльными условиями пользуются потребители, которые получают зарплату, оформившие комплексное страхование, заключившие договор «купли-продажи» в течение 30 суток (тариф по процентам уменьшается на 0,3 п. п.).

Можно ли в АО «Альфа-Банк» получить коммерческую ипотеку?

Коммерческие ипотечные займы наряду с юридическими лицами сегодня могут получить и частные граждане. Подобные объекты недвижимости обладают намного большей стоимостью, и, чтобы оформить такое ипотечное кредитование, будущему потребителю придется заложить в банковские активы личное имущество, обладающее материальной ценностью.

Жилищный заем на коммерческий объект

Это вполне оправдано, ведь финансово-кредитная организация не захочет рисковать и оформлять сотрудничество, не получив стопроцентную гарантию на возврат заемного капитала.

Оформить такой заем смогут не все, а только частные (физические) лица, обладающие определенным статусом:

- индивидуальные предприниматели;

- владельцы (собственники) компаний;

- менеджеры фирм, либо организаций (определенные категории).

Какие в АО «Альфа-Банк» документы для ипотеки нужно подавать?

После одобрения прошения-заявления на заемные деньги по приобретению жилплощади важно собрать всю запрашиваемую документацию, которая будет доказывать кредитоспособность/платежеспособность будущего пользователя.

В список документации входят:

- документы, которые удостоверят личности основного потребителя и его созаемщиков (гражданские паспорта и копии всех без исключения страниц);

- бумага, подтверждающая доходность просителя (формат допускается любой);

- ксерокопия трудовой книжки (обязательно заверяется нотариально или на месте трудоустройства), либо иные бумаги доказывающие трудовую занятость;

- документы на покупаемый объект недвижимости.

Могут затребовать и прочие бумаги, поэтому будущему потребителю нужно быть к этому готовым.

Жилье должно соответствовать установленным банковским требованиям (подключенные ИКС, не относится к сносимому, аварийно-ветхому, не стоять в очереди на капитальные ремонтные действия/реконструкцию с отселением жителей).

Заемные деньги на жилье взять легко

К ходатайствующему лицу также предъявляются соответствующие требования:

- обязательное совершеннолетие (старше 21-го года);

- максимальная возрастная категория для женщин – не более 54-х лет, для мужчин – не более 59-ти;

- общее трудоустройство не должно быть меньше одного года, на нынешнем трудовом месте – не меньше 4-х месяцев;

- каким гражданством обладает потенциальный пользователь, не важно;

- полное отсутствие просроченных задолженностей.

Плюсами являются:

- невысокий порог начальных взносов (либо полное отсутствие);

- огромная максимальная сумма – до 50 00 000 в рублевой валюте;

- существует возможность сэкономить время и оформить online-заявление без прихода в отделение;

- все ходатайства рассматриваются оперативно;

- можно заказать перекредитование ипотечного займа на приобретение собственной жилплощади, оформленное в финансовых организациях-конкурентах;

- более простая схема выдачи займа для владельцев зарплатных пластиковых карточек;

- уменьшенные тарифы по процентам;

- возможность отдать приобретаемое или собственное жилье под залоговые обязательства;

- помощь аккредитованных брокерских, оценочных, страховых компаний.

Можно ли в «Альфа-Банке» подавать заявку на ипотеку онлайн-способом?

Данная финансовая организация предоставила своим пользователям хорошие возможности оформлять прошение на выдачу заемных денег для приобретения жилья онлайн-способом. Это осуществляется на web-представительстве, где заполняется соответствующая электронная анкета-заявка.

Важно точно вносить индивидуальную информацию, чтобы в дальнейшем не возникло проволочек с выдачей ссуды на жилье. После этого онлайн-анкета отправляется на рассмотрение. Решение будет выдано в течение нескольких суток. Если оно одобрительное, то просителю нужно взять собранный перечень документации и отправляться в указанное отделение, чтобы завизировать ипотечно-договорной документ.

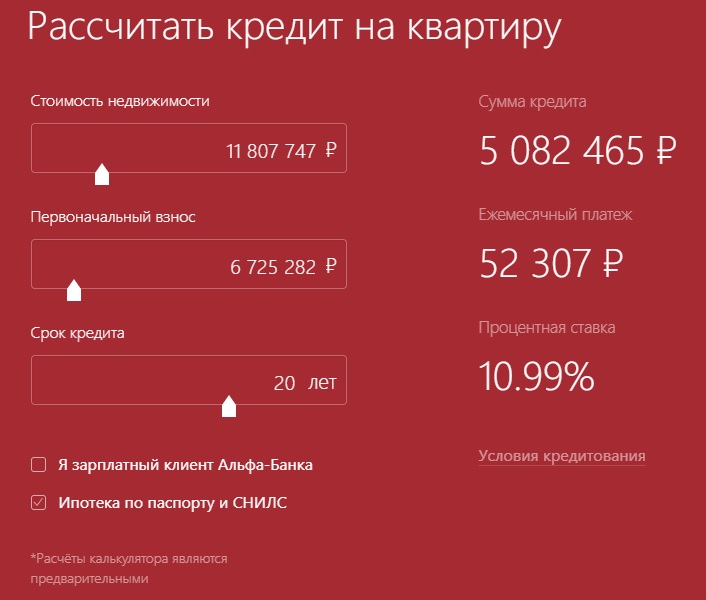

Как пользоваться ипотечным калькулятором онлайн в АО «Альфа-Банк»?

На web-представительстве расположен легкий в применении, доступный всем заемщикам, наглядный on-line калькулятор, предназначенный для заблаговременного расчета предоставляемых условий (единый размер заемного капитала, сколько необходимо заплатить в качестве начального взноса, тариф в процентах, ежемесячные платежи, общий размер переплаты).

Online-программа по предварительному расчету ипотеки

Перед этим в левой стороне онлайн-калькулятора нужно ввести личные параметры (стоимость по рыночным ценам приобретаемой недвижимости, сколько планируется внести начальный платеж, период погашения займа, относится ли заемщик к зарплатному клиенту, оформляется ли ссуда лишь по двум основным документам), которые сможет осилить будущий потребитель. Пользоваться этой расчетной программой можно сколько угодно бесплатно, пока пользователь не достигнет оптимальных значений.

Как в «Альфа-Банке» подавать анкету на ипотеку?

Для оформления займа на приобретение собственной жилплощади первым делом подается соответствующая анкета-прошение, которая затем рассматривается финансово-кредитной организацией.

Способов подать такое заявление несколько:

- прийти лично в любое удобно расположенное банковское отделение, получить детальное консультирование у менеджера по всем интересующим вопросам, попросить занести индивидуальные сведения в специальную форму;

- зайти на web-представительство на соответствующую веб-страницу, воспользоваться on-line калькулятором, а затем самостоятельно внести нужные сведения в электронную анкету-заявку (также можно отправить сканы документов);

- позвонить по телефонам (call-центр) и продиктовать собственные данные оператору, который компетентен в оформлении заявления.

Если соблюдать все установленные банковские требования, аккуратно заполнять анкету-заявление, точно все рассчитать посредством онлайн-калькулятора и взвесить личные финансовые возможности, то в скором времени пользователь ипотеки станет владельцем личного, удобного жилья.