Под ипотекой понимается определенная разновидность кредитования, которое оформляется под залоговое обеспечение. В залог банку-кредитору передается любой объект недвижимости, который имеется в собственности клиента-заемщика (участок земли, частное владение, квартира). Ипотечное кредитование имеют возможность оформить любые лица (физические, юридические).

Ипотечное кредитование пользуется спросом у россиян

Данная разновидность займов на приобретение недвижимости является достаточно популярной и востребованной. Ставки по процентам увеличиваются, но это считается единственно верным вариантом практически для всех граждан, которые желают жить в собственном жилье.

По текущему законодательству есть определенные акты (федеральные законы), которые регламентируют ипотеку:

- ипотечное кредитование (залоговое обеспечение) на объекты недвижимости (№102);

- ипотечные ценные бумаги (№152);

- накопительная ипотечная система для обеспечения жильем военных (№117);

- «кредитные истории» (№218);

- оценочная деятельность в Российской Федерации (№135);

- соответствующие кодексы (налоговый, гражданский, жилищный);

- госрегистрация собственнических прав на недвижимость и заключение сделок в ее отношении (№122);

- участие в ДСМД (долевое строительство многоквартирных домов) и прочих недвижимых объектов (№214).

Перед тем как отправляться в банк-кредитор за оформлением займа на покупку жилья, рекомендуется детально изучить вышеперечисленные акты и получить консультацию у опытных юристов.

Регламент и условия ипотеки

Установлены главные стадии по оформлению ипотечного кредитования на приобретение объекта недвижимости. Они определены соответствующими нормативно-правовыми актами Российской Федерации и банками-кредиторами.

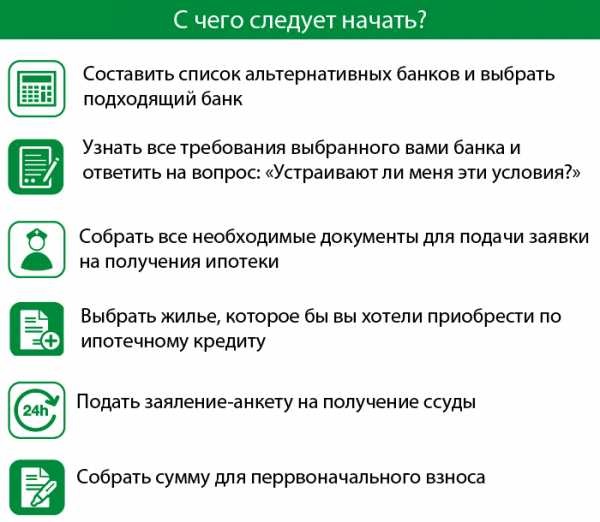

Чтобы получить займ на покупку недвижимости начните с этого

Основные шаги, которые нужно пройти потенциальному клиенту-заемщику:

- Подаем анкету-заявку с просьбой выдать займ. К ней необходимо прикрепить необходимый перечень документации (в каждом банке-кредиторе список отличается, поэтому нужно предварительно выяснить его у менеджеров). Основной перечень содержит:

-

- удостоверение личности (общегражданский паспорт, ксерокопии всех важных страниц);

- бумаги относительно семейного положения, детей;

- справка о доходности (заполняется по определенной форме «2-НДФЛ» либо по специальной банковской);

- ксерокопии: «Трудовая книжка» или «Трудовой договор»;

- ксерокопии свидетельств СНИЛС (Страховой Номер Индивидуального Лицевого Счета), ИНН (Идентификационный Номер), ГПС (Государственное пенсионное страхование);

- для военнообязанных (мужчины до двадцати семи лет) – «Военный билет» и его ксерокопия.

Зачастую банк-кредитор требует предоставлять не только ксерокопии бумаг, но и их подлинники для получения удостоверения, что они достоверные. Помимо этого, в зависимости от финансово-кредитной структуры, могут понадобиться и прочие документы (о ценных бумагах, справки доходности супруга и так далее).

- После подачи анкеты-заявки необходимо немного подождать (в основном на рассмотрение отводится не более недели, могут рассмотреть даже в течение двух-трех суток).

- Если банк-кредитор принимает положительный вердикт, то клиенту-заемщику сообщает об этом менеджер-специалист в телефонном разговоре, где оговариваются все нюансы. Затем на протяжении двух-четырех месяцев заемщику нужно определиться, какую недвижимость он будет приобретать (важно, чтобы объект полностью соответствовал установленным банком-кредитором требованиям).

- Передаем в финансово-кредитную структуру документацию на покупаемую недвижимость (список нужно уточнять предварительно у сотрудников).

- Далее объект подвергается оценочным действиям (выполняют независимые оценщики). Банк-кредитор устанавливает размер ссуды на приобретение жилья (окончательное решение);

- Оформление страховки на приобретаемый недвижимый объект (зачастую необходимо застраховать жизнь/здоровье клиента-заемщика).

- Заключается договорное соглашение «купли-продажи» жилья по ипотечному кредитованию. Все документы отправляются на госрегистрацию собственнических прав (проводится не более пяти суток). Передача бумаг, которые удостоверяют собственнические права клиенту-заемщику.

Сравнительная таблица по условиям предоставления займа в разных банках-кредиторах

Это общие параметры, но во многих финансово-кредитных структурах действуют и предлагаются специальные программы ипотечного кредитования, к примеру, для молодых семей.

Особенности и условия получения ипотеки

Ипотечное кредитование обладает многими отличительными особенностями от прочих разновидностей займов. К таким относятся:

Продолжительный период

Период пользования заемным капиталом по ипотечному кредитованию устанавливается банком-кредитором для каждого заемщика-клиента индивидуально. Максимальный период может достигать до тридцати лет.

Такой показатель зависит от следующих факторов:

- возрастная категория кандидата на ссуду;

- степень платежеспособности (кредитоспособности);

- размер ссужаемого капитала.

Именно по данным параметрам устанавливается минимальный и максимальный период использования ипотечных денег (погашения кредитных обязательств).

Огромный размер ссуды

Величина выдаваемого заемного капитала может варьироваться от трехсот-четырехсот тысяч до нескольких десятков-сот миллионов в национальной валюте.

Размер будет зависеть от некоторых факторов (доходность будущего заемщика, есть ли определенные привилегии, трудозанятость, стоимость жилья по оценочному отчету, месторасположение объекта, выбранная ипотечная программа, прочее).

Залоговое обеспечение

Ипотечное кредитование оформляется только при условии передачи недвижимости под залог банку-кредитору. Все прописывается в заключаемом договорном соглашении (условия, нюансы обременения). Документ проходит регистрацию в МФЦ или Регистрационной Палате (делается соответствующая отметка).

К каждому объекту предъявляются определенные требования (уровень износа, качество строения, присутствие коммуникационных сетей, местоположение, прочие).

Досрочное погашение ипотечного займа

По законодательным нормативно-правовым документам РФ разрешается погашать взятую ссуду до окончания периода пользования заемным капиталом. При этом никакие комиссионные и штрафы не начисляются.

Досрочное погашение (частичное, полное) ипотеки возможно

Главное, заблаговременно уведомить финансово-кредитную структуру о том, что займ будет погашаться ранее срока окончания действия договорного соглашения. Для этого пишется соответствующее заявление (произвольная форма), где указывается вносимый размер и дата погашения. Ставки по процентам в этом случае пересчитываются в меньшую сторону, что становится выгодным для клиента-заемщика.

Государственная поддержка (льготы, спецпрограммы)

Российская политика в отношении приобретения жилья является самой приоритетной. Разработаны специальные программы (ипотечные, льготные), которые направлены на поддержку категорий граждан (молодые семьи, инвалиды, бюджетники, военнослужащие, прочие), которые не имеют возможности приобретения недвижимости самостоятельно. Для таких людей устанавливаются невысокие ставки по процентам и прочие льготные условия.

Предварительно нужно узнать про условия выдачи ипотечного займа

Первоначальный взнос

Обязательное требование при оформлении ипотечного кредитования является внесение начального платежа из личных финансов. Минимальный размер во всех банках-кредиторах – пятнадцать процентов от общей стоимости покупаемого жилья. Зачастую требуют оплатить от двадцати до тридцати процентов.

Также предлагает ипотечные программы и «Альфа-Банк». На их сайте вы можете узнать условия, особенности займа и расчет на online-калькуляторе.

Оформление страховки

Это обязательное условие, установленное законодательными актами. «Страховой полис» оформляется на передаваемую банку-кредитору недвижимость и подразумевает защиту от различных негативных факторов (утеря, повреждение, порча, прочее).

Дополнительно предлагается оформить «страховой полис» для самого клиента-заемщика (его жизни, здоровья), но от этого можно отказаться. Навязывать данную страховку банки-кредиторы не вправе.

Условия получения ипотеки. Установленные банками-кредиторами правила

Главным документом, который регулирует сотрудничество между финансово-кредитной структурой и клиентом-заемщиком, является договорное соглашение. Но чтобы займ был выдан, необходимо соблюсти необходимые требования.

Для получения ссуды на покупку недвижимости нужно соблюдать установленные требования

Это определенные условия, которые важно соблюдать, чтобы оформить ипотечное кредитование:

- Потенциальный клиент-заемщик должен соответствовать требованиям, которые установил банк-кредитор.

Полное совершеннолетие, максимальный возраст на момент выплаты займа, гражданство Российской Федерации, трудоустройство – не менее трех-четырех месяцев на последнем месте работы, общий – не менее одного года.

- Анализирование платежеспособности проводится по соответствующим документам (бумаги, доказывающие трудовую занятость, справки об уровне доходности).

- Требования к приобретаемому объекту недвижимости.

Жилье должно быть оснащено всеми инженерными коммуникациями – отопление, водоснабжение, электроснабжение, канализация, отсутствие каких-либо обременений, не должно стоять на очереди к реконструкции/капитальному ремонту с выселением жильцов, не должно быть аварийным, не подлежать сносу.

- Подобранный объект обязательно одобряется банком-кредитором.

Юристы проверяют всю документацию на недвижимость, то есть юридическую чистоту недвижимости, принимается решение о передаче жилья под залоговое обеспечение.

- Осуществление независимого оценивания недвижимости (оформляется соответствующий оценочный отчет для банка-кредитора и страховщиков);

- Оформление страховки приобретаемого имущества (повреждение, разрушение).

После соблюдения вышеуказанных требований менеджеры-специалисты опять проверяют всю переданную документацию, а клиент-заемщик может заключать договорные соглашения «купли-продажи» и затем с финансово-кредитной структурой.

Оформление ипотечного договорного соглашения

Важно знать, что в каждом банке-кредиторе условия выдачи займа на приобретение недвижимого объекта, могут немного отличаться. Но такие требования предъявляются к ипотечным программам, которые разработали коммерческие финансово-кредитные организации.

Если заемщик-клиент относится к категории льготных, то ему придется готовиться к более высоким требованиям и предоставлению большего количества нужных документов. Иными словами, условия возрастают в зависимости от величины льгот/компенсаций.

Ипотека молодым семьям. Условия оформления

Данная разновидность ипотечного кредитования является социальной, но не все могут воспользоваться правом на оформление займа. Для этого молодая пара должна соответствовать установленным требованиям.

Важно попадать в категорию граждан, которым предлагается данная господдержка (федеральная программа ипотечного кредитования молодым семьям).

Молодым семьям оказывается господдержка для покупки недвижимости

К требованиям относятся:

- возрастная категория: не более тридцати пяти лет;

- нужно стоять в очереди улучшения условий проживания и в госпрограмме, направленной на помощь молодым семьям;

- взять соответствующий сертификат, доказывающий право на госсубсидию;

- займ можно использовать для приобретения «вторичного» жилья, в новостройках, возведения частных строений.

Плюсы и минусы ипотеки по условиям банков-кредиторов

Ипотечное кредитование однозначно обладает существенными преимуществами, но наравне с этим и очевидными недостатками. Рассмотрим их более детально.

К плюсам относятся:

- приобретение недвижимости за счет ипотечного займа является одним-единственным вариантом, стать собственником жилплощади;

- покупка жилья по ипотечному кредитованию, это вклад в собственную недвижимость и быстрый въезд туда;

- существует возможность частичного/полного погашения ссуды различными способами (источников), ограничения полностью отсутствуют;

- есть господдержка малоимущих граждан (молодые и многодетные семьи, прочие) на очень привлекательных условиях;

- возможно приобрести жилье по ипотечному займу и сдавать его в аренду.

К минусам можно отнести:

- образование существенной переплаты, поскольку ставки по процентным начислениям за использование займом достаточно высокие;

- опасность возникновения просрочек, если снижается доходность заемщика и утери недвижимости;

- ежемесячные платежи составляют приличный процент от бюджета семьи (примерно тридцать пять) на протяжении длительного периода;

- много дополнительных расходов (оформление страхования, услуги риелторов, поиск подходящего жилья, прочее).

Однако, несмотря на такие недостатки, граждане обращаются в финансово-кредитные структуры с просьбой о выдаче ипотечного займа. Перед тем как брать деньги взаймы, важно оценить личные финансовые возможности, сделать предварительный расчет всех параметров. Для этого необходимо воспользоваться бесплатным, удобным, доступным online-калькулятором, который есть у всех банков-кредиторов на их web-ресурсах.