Среди финансовых продуктов Альфа-Банка факторинг является одним из наиболее востребованных. Данная услуга позволяет покупателю приобретать товары с отсрочкой, а поставщику — в кратчайшие сроки возвращать средства в оборот. Существует несколько видов факторинга с разными процентными ставками.

Что такое факторинг: предназначение и главные особенности

Данным термином обозначают форму сотрудничества, при которой долг одной компании перед другой выкупает третья сторона.

Участники сделки:

- Фактор — организация, предоставляющая услугу факторинга.

- Поставщик, он же клиент фактора — фирма, отгрузившая товар покупателю или выполнившая для него работы.

- Покупатель, он же должник — получатель товара или услуг, имеющий денежные обязательства перед поставщиком.

В рамках факторинга Альфа-Банк выполняет следующий комплекс работ:

- По факту отгрузки выплачивает поставщику до 95% суммы долга, становясь при этом кредитором для покупателя. Тот обязан рассчитаться с финучреждением в сроки, предусмотренные договором на поставку товара или услуги. После этого банк возвращает поставщику оставшуюся часть долга за вычетом комиссии.

- Берет на себя страхование кредитных рисков.

- Ведет бухгалтерский учет по причитающимся суммам.

- Добивается от покупателя своевременной выплаты долга.

Факторинг регулируется ст. 824 (гл. 43) ГК РФ. Услуга не распространяется на товары, приобретаемые покупателем для личного, семейного или домашнего использования.

Пример:

-

- 15 мая компания ААА заключила договор с ВВВ о поставке товаров на сумму 400 тыс. руб. По условиям договора ВВВ должен рассчитаться к 15 июня.

- Отгрузив товар, ААА заключил с банком договор факторинга с комиссией в 10% и сразу получил от него 75% долга, т.е. 300 тыс. руб.

- 15 июня ВВВ рассчитался с банком, перечислив ему 400 тыс. руб.

- В тот же день фактор выплатил ААА 60 тыс. руб. Доход банка составил 40 тыс. руб.

Преимущества

Выгодоприобретателями являются все участники сделки.

Поставщику факторинг дает следующие преимущества:

- Быстрый возврат средств, необходимых для развития бизнеса.

- Исключение кассового разрыва.

- Возможность предоставлять товары или услуги с отсрочкой платежа, что усиливает позиции в конкурентной борьбе.

- Освобождение от рутинной работы по ведению учета и взысканию долга.

- Гарантию получения оплаты, независимо от платежеспособности покупателя.

Выгода для покупателя состоит в следующем:

- Возможности приобрести продукцию с отсрочкой платежа или в рассрочку.

- Бесперебойной поставке товаров.

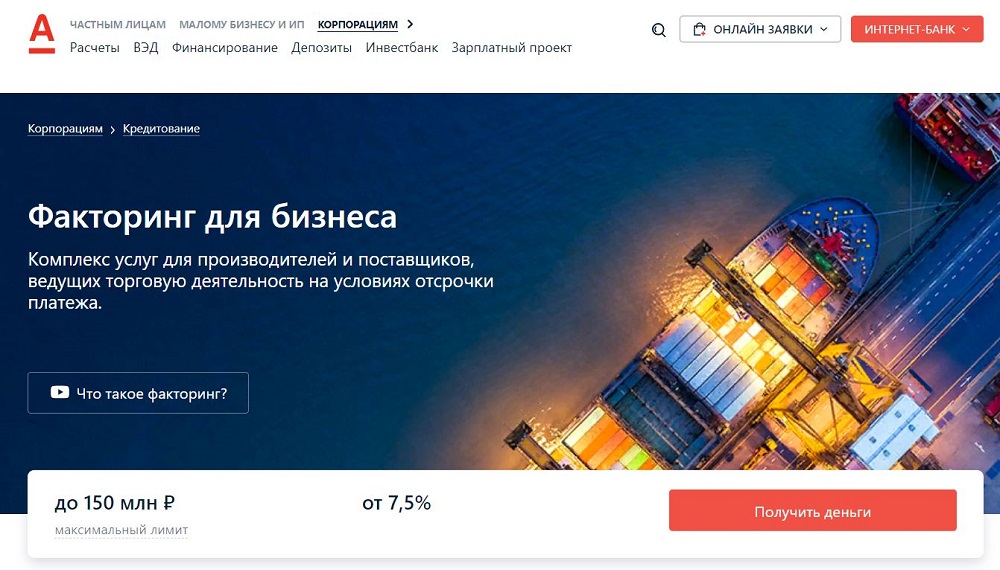

Преимущества факторинга в Альфа-Банке:

- Низкая процентная ставка.

- Большой лимит — до 50 млн руб.

- Высокая скорость оформления сделки — поставщик получает деньги в течение 7 дней.

- Возможно заказать услугу дистанционно, используя «Личный кабинет».

- Электронный документооборот с применением системы «Альфа-Финансы» (предоставляется цифровая подпись). Отправка накладной и других бумаг занимает минуты и не требует личного визита представителя поставщика в офис банка. Средства поступают на счет через четверть часа.

Направления действий по факторингу

Данная форма сотрудничества предусматривает для всех сторон сделки следующий порядок действий:

- Банк (фактор) изучает деловую и кредитную репутацию покупателя, рассчитывает вероятность претензий и т.д. Для этого он запрашивает у поставщика данные о сроках поставки, вариантах оплаты и другие сведения.

- На основании полученных данных банк выбирает форму обслуживания дебиторской задолженности клиента (полностью или частично).

- Поставщик отгружает товар покупателю.

- Предъявляет банку накладные и заключает с ним договор факторинга. В документе должны быть прописаны принцип передачи прав, порядок расчетов, тарифы, предоплата, особенности финансирования. Фактор вправе застраховать риск неисполнения покупателем своих обязательств.

- Банк перечисляет поставщику предусмотренную договором часть долга и принимает на себя обязанности по контролю сделки. Он следит за исполнением условий договора купли-продажи, при необходимости составляет претензии, мониторит активы.

- В предусмотренный договором купли-продажи срок покупатель перечисляет банку средства за поставленный товар.

- Фактор выплачивает поставщику остаток суммы за вычетом своего вознаграждения (комиссии).

Основные виды

Выделяют классический факторинг, имеющий следующие особенности:

- Предусмотрен регресс — возврат средств фактору поставщиком в случае неисполнения покупателем своих обязательств.

- Путем отправки уведомления поставщик информирует покупателя об уступке денежных обязательств в пользу фактора.

В зависимости от местоположения участников сделки различают следующие виды факторинга:

- Внутренний. Все участники находятся в юрисдикции одного государства.

- Внешний или международный. Контрагенты зарегистрированы в разных государствах.

Есть и другие виды.

Закрытый

Этот вариант имеет следующие особенности:

- Покупатель остается в неведении относительно продажи долга фактору.

- Фактор не проверяет его деловую репутацию.

Последнее обстоятельство увеличивает риски, поэтому для закрытого факторинга Альфа-Банк устанавливает повышенную комиссию.

К данному виду прибегают в следующих случаях:

- Поставщик не хочет ставить в известность партнеров о своем сотрудничестве с фактором.

- Покупатель отказывается подписывать уведомление об уступке его долга третьему лицу.

- Отсутствует возможность изменения установившихся правил взаимодействия между поставщиком и покупателем.

Retail

Это разновидность предназначена для сделок с покупателями из числа федеральных ретейлеров (торговых сетей). Она имеет следующие особенности:

- повышенный максимальный лимит;

- пониженную комиссию.

Mix

Факторинг Mix является разновидностью Retail для поставщиков, заключающих сделки с федеральными ритейлерами и другими юридическими лицами. Он позволяет профинансировать всю имеющуюся у поставщика дебиторскую задолженность.

Безрегресс

Безрегрессовый факторинг подразумевает отсутствие ответственности поставщика за платежеспособность покупателя. Таким образом, все риски берет на себя банк. Поставщик получает полную защиту от неплатежей, но вносит повышенную комиссию.

К факторингу без регресса прибегают компании, осваивающие новые рынки и еще не уверенные в дисциплинированности и обязательности новых партнеров.

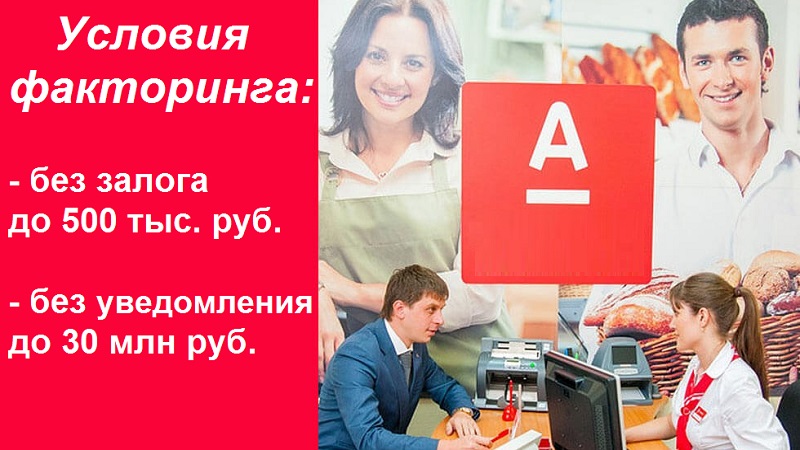

Условия предоставления в Альфа-Банке

На максимальный лимит по факторингу Альфа-Банк устанавливает следующие ограничения:

- Без залога — до 500 тыс. руб.

- Без уведомления (закрытый факторинг) — до 30 млн руб.

Для выплаты суммы свыше 500 тыс. руб. финучреждение может потребовать обеспечение, в качестве которого могут выступать:

- депозиты в любом банке;

- вексели;

- имущество — недвижимость, производственное оборудование, транспорт и пр.;

- обязательства поручителей.

Максимальный срок действия договора, т.е. отсрочка для покупателя, составляет 180 дней.

Требования к соискателям

Клиентом Альфа-Банка может стать компания, отвечающая следующим условиям:

- Не имеющая задолженностей. Подразумеваются не только денежные обязательства перед торговыми партнерами, но и неоплаченные долги за коммунальные услуги, штрафы, наложенные взыскания, долги по зарплате.

- Находящаяся в статусе юридического лица.

- Зарегистрированная не менее года назад.

Тарификация

Альфа-Банк предлагает несколько тарифов с разными условиями. Все они могут быть разделены на 2 группы:

- для клиентов, являющихся партнерами финучреждения;

- для прочих.

Условия зависят от вида факторинга. Подробнее смотрите здесь.

Начисление процентной ставки

Размер комиссии банк определяет индивидуально для каждого случая. Принимаются во внимание следующие факторы:

- вид факторинга;

- деловая и кредитная репутация компаний, участвующих в сделке, а также их возраст и вид деятельности;

- наличие залога;

- объем финансирования;

- срок действия соглашения (с увеличением процентная ставка снижается);

- годовой капиталооборот;

- средняя выручка;

- место регистрации (в столичном регионе действует повышенная комиссия).

Минимальная ставка в Альфа-Банке составляет 1,4% при отсрочке в 7 дней.

Стандартная комиссия при классическом факторинге:

- для клиентов из числа партнеров банка — от 9,5%;

- для прочих — от 12%.

Нюансы оформления

Договор факторинга заключают 2 способами:

- лично посетив офис Альфа-Банка;

- через интернет.

Во втором случае выходят на официальный сайт финучреждения и нажимают кнопку «Оставить заявку».

Заключая соглашение факторинга, клиент подписывает стандартную оферту без скрытых комиссий.

Список необходимых документов

Предъявляют следующие бумаги:

- Учредительные документы.

- Бухгалтерскую отчетность за предыдущий год и последний квартал.

- Оборотно-сальдовую ведомость.

- Договор купли-продажи между поставщиком и покупателем.

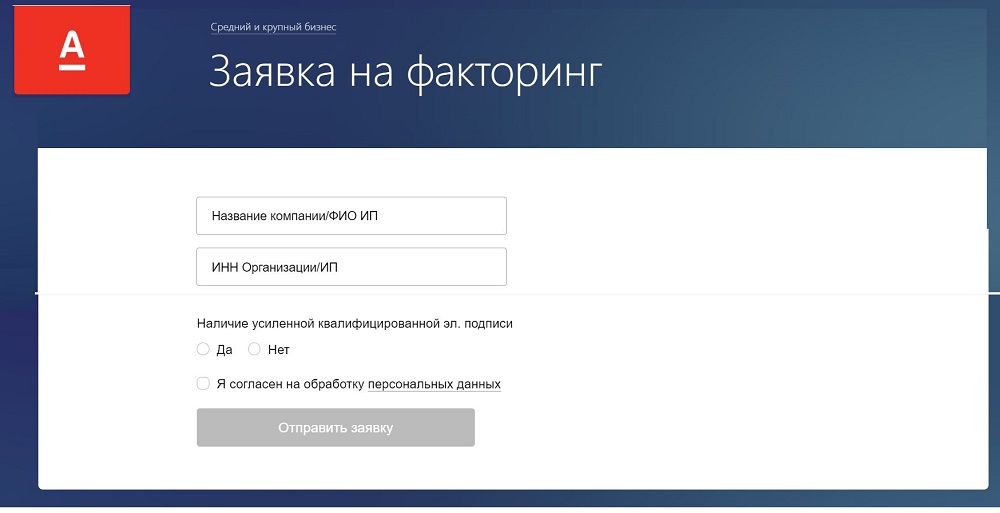

Заполнение заявки

В заявке указывают следующую информацию:

- Название компании.

- Личные данные владельца.

- ИНН юридического лица.

- Объем предполагаемого финансирования.

- Срок действия договора, т.е. отсрочку платежа (до 180 дней).

- Сведения о покупателе.

- Информацию о наличии или отсутствии расчетного счета в Альфа-Банке.

- Контактные данные.

Заявку, поданную онлайн, подтверждают электронной цифровой подписью.

Обращение рассматривают в течение 7 дней. В особых случаях в силу технических причин срок рассмотрения может быть продлен до 14 дней.

Что лучше: факторинг или кредит

Факторинг обходится дороже кредита. Это объясняется 2 обстоятельствами:

- повышенным риском сделки;

- большим объемом работы, который предстоит проделать банку.

Но есть у факторинга и преимущества:

- Банк ведет за клиента учет, контролирует сделку, выполняет сверку с покупателем, направляет претензии и пр.

- В отличие от кредита не требуется залог.

- Доступен большой объем финансирования, и он растет с увеличением товарооборота.

- Клиент платит процентную ставку только в периоды, когда нуждается в деньгах. В остальное время он может не продавать банку дебиторскую задолженность и таким образом избежать выплаты комиссии.

- Деловая и кредитная репутация клиента для банка не имеет значения, он интересуется только покупателями.

Заключить договор факторинга намного проще, чем получить кредит, особенно небольшому предприятию.