Кредитование с помощью ипотеки в АБ для граждан Российской Федерации – это самые выгодные и привлекательные условия, невысокие ставки по процентам. Такой банковский продукт имеют возможность взять пользователи, получающие зарплату в АБ, простые заемщики. Ипотечное кредитование оформляется на покупки жилья в новостроящихся объектах, а также на «вторичном» рынке недвижимости.

Ипотечные продукты от ПАО «Альфа-Банк»

Многочисленные граждане, чтобы решить насущные проблемы с жилищными вопросами, прибегают к услугам финансово-кредитных организаций и берут займы на приобретение недвижимости. «Альфа-Банк» предлагает всем, кто нуждается в подобной поддержке, кредитование для приобретения:

- квартир;

- частных домов/коттеджей с участками земли;

- таунхаусов;

- жилья в процессе строительства;

- прочие варианты.

Как воспользоваться выгодным жилищным займом, какой перечень документов необходимо предоставить, рассмотрим ниже. А удобный online-калькулятор сможет помочь произвести точные расчеты по необходимым платежам и переплатам.

«Альфа-Банк»: ипотека и предлагаемые программы

Ранее потенциальные потребители услуг АБ могли брать заемный капитал на различные нужды: приобретение гаражных построек, комнат в коммунальных квартирах, возведение индивидуальных домов. Но сегодня выдача займов в этом направлении значительно сузилась.

Заемщики на текущий момент имеют возможность получить кредитные деньги на следующие варианты:

Возводящиеся строительные объекты

Банковский продукт, который касается приобретения квартир в новостроящихся объектах, является актуальным для пользователей, желающих получить новое жилье без продолжительного ожидания.

Важная информация!

Начальный взнос (установленный размер ‒ 15 %) является минимальным, и его смогут использовать лишь клиенты, которые получают зарплату в АБ. Прочие заемщики обязаны вносить не менее 20 %. Если применяется «Ипотека по паспорту», то платеж повышается минимум на пятьдесят процентов.

Рефинансирующие программы

Подобный банковский продукт применяется к уже существующему ипотечному кредитованию, полученному в иной финансово-кредитной организации. Это поможет заемщикам уменьшить текущие платежи за счет пониженной ставки в %, увеличения кредитного периода, изменения валюты (выгоду получат пользователи, которые оформляли кредитование в долларовой или европейской валюте).

Требования к потребителям при подаче данной заявки:

- полное отсутствие просроченных задолженностей перед сторонней финансовой структурой и прочих договорных нарушений;

- заявитель должен иметь строго положительную финансовую репутацию;

- договорное соглашение со сторонним банковским учреждением должно было быть заключено не менее шести месяцев назад;

- недвижимость должна находиться в собственности заемщика (государственная регистрация);

- долговая реструктуризация и рефинансирование должны отсутствовать.

Максимум по выдаваемым кредитным финансам устанавливается индивидуально для каждого заемщика. При этом учитываются долговая остаточная сумма и каким уровнем платежеспособности обладает потенциальный заемщик.

Кредитование под залоговые обязательства (в залог остается имущество заемщика)

Кредитный капитал под залоговые соглашения недвижимости, на которую есть право собственности, выдается:

- для приобретения квартир, частных домов с участками земли, апартаментов, таунхаусов;

- для осуществления косметического или капремонта, для прочих жилищных улучшений;

- для бытового комфортного обустройства жилой недвижимости: приобретение дорогостоящей, крупногабаритной техники, интерьерных предметов, прочего.

Пользователь обладает возможностью взять ипотечные деньги и не предоставлять отчетность, в каком направлении они использовались. Но в этом случае заемщик получит примерно 50 % от общей стоимости имущества, оставляемого под залоговые обязательства.

Выдвигаемые условия по ипотечным программам в АБ

Ипотека от ПАО «Альфа-Банка» в 2019 году: ставки в % и условия

Проценты по предлагаемым АБ кредитно-ипотечным продуктам обладают определенной зависимостью от различных факторов.

В частности, на проценты влияют:

- к какой общественной категории принадлежит потенциальный заемщик;

- соглашается или отказывается потребитель от страхования;

- величина первоначальных взносов.

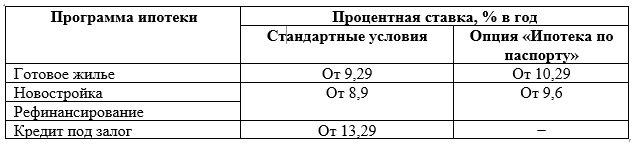

Сводная таблица процентных ставок

Такие значения стандартные, применяются только к клиентуре, которая участвует в «Зарплатных проектах», которые подписали с АБ договорное соглашение на комплексное страхование. Для остальных заемщиков ставки по процентам поднимутся примерно на 0,3 процентных пункта.

Если ипотечная программа берется для приобретения частных коттеджей/домов с участками земли, таунхаусов, то процент также будет повышаться: на полпроцента и четверть процента соответственно.

Если клиент-заемщик не желает оформлять страховые обязательства, то ставка увеличится на два процентных пункта относительно базового параметра.

На заметку! Ставка по минимальным процентам 8,9 в год (программа «Новостройка») применима только к приобретаемой недвижимости у определенных застройщиков ГК, являющихся компаньонами АБ:

- «ЛСР».

- «KASKAD Family».

- «РГ-Девелопмент».

- «Glorax Development».

- «ФСК «Лидер».

- Прочие (более полную информацию узнавайте у банковских кредитных менеджеров).

От «Альфа-Банка»: ипотека, условия выдачи и требования

АБ предъявляет очень высокие, строгие требования к приобретаемым объектам недвижимости. Но они достаточно логичные и нацелены на защиту потенциальных заемщиков, чтобы они не потратили кредитный капитал на покупку недостроенного жилья (к примеру, без проведенного отопления/электричества, аварийное жилье, прочее).

Также финансово-кредитная структура предоставляет потребителям воспользоваться займами под залоговые соглашения, где собственное имущество оставляется в залог, и осуществляет перекредитование (рефинансирование) ипотечного кредитования иных банковских учреждений.

Оформить подобное кредитование можно на период от трех до тридцати лет, выдается прилично огромная сумма – до 50 000 000 рублей, существует возможность получить заем всего с помощью двух документов.

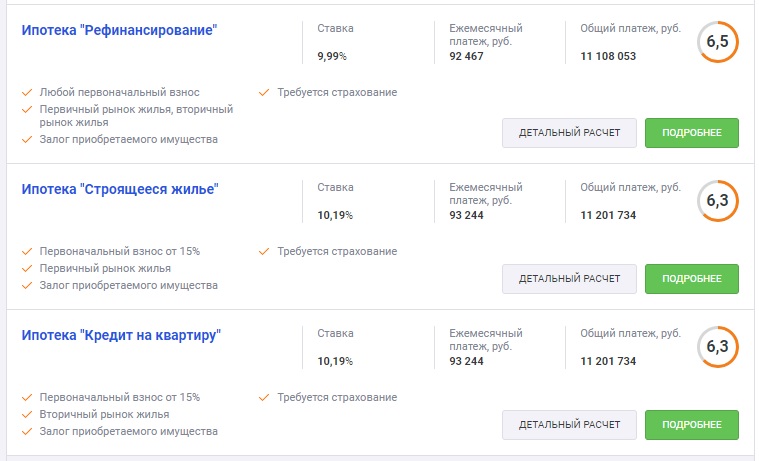

- Кредитный продукт «Ипотека в новостройках».

Это ипотечное кредитование для приобретения квартир в новостроящихся объектах.

Отличное решение – взять ипотеку для покупки нового жилья

Особенности получения займа:

- кредитный капитал выдается в сумме до 50000 000 в отечественной валюте;

- период возврата заемных финансов – от 1 до 30 лет;

- первоначальный взнос – от 15 % от рыночной стоимости приобретаемого жилья.

Ставки могут быть увеличены (по п. п.):

- не оформление договорного соглашения по страхованию от возможных рисков (на один);

- получение ипотеки по паспорту и страховому номеру индивидуального личного счета (СНИЛС), без справки о подтверждении доходов (на 0,5);

- кредитование на покупку «таунхауса» (на 0,25).

Процентные ставки для пользователей-участников «Зарплатного проекта» – от 9,69, по стандартным условиям – от 9,99.

- Ипотечная программа «Жилье под залог».

Подобное кредитование относится к ипотеке, где не нужно вносить начальные взносы.

Оформление подобной ипотечной кредитной программы выполняется на следующих условиях:

- размер кредитного займа – свыше 600 000 в национальной валюте;

- выдается минимум на три года и максимум на тридцатилетний период (необходимо погасить задолженность в течение этого строка);

- процент соотношения заемного капитала и оценочной залоговой стоимости – не более шестидесяти.

Для пользователей, получающих зарплату в АБ, ставка по процентам составляет от 12,19, для прочих заемщиков (по установленным стандартным условиям) – от 12,49.

- Кредитная программа «Рефинансирование ипотечного капитала».

Данным займом могут воспользоваться граждане, которые оформили договорное соглашение на ипотечное кредитование в иной финансово-кредитной структуре. Перекредитование осуществляется, если заем был взят на приобретение или выполнение капремонта вторичной недвижимости, либо покупку квартиры в новостройке.

Рефинансирование от АБ для заемщиков иных банков

Условия:

- погасить ипотечные задолженности необходимо в период от 3 и максимум до 30 лет;

- ставка по процентам в год – начиная от 8,9;

- выдаваемая кредитная сумма – до 50000 000 рублей.

Какие факторы могут повлиять на повышение ставок в процентах (по п. п.):

- заемщик отказывается страховаться от возникновения различных рисков (на один);

- перекредитование всего по двум официальным бумагам – общегражданский паспорт и СНИЛС, рефинансирование ипотечного кредита на частный коттедж/дом с участком земли, в ситуации, когда размер кредитной суммы превышает остаток перекредитуемой ипотеки (на 0,5);

- рефинансируются ипотечный капитал, взятый на приобретение «таунхауса» (на 0,25).

Важно!

Если на протяжении 90 суток после подписания договорного соглашения заемщик не представил необходимые документы, которые подтверждают, что ипотека была зарегистрирована в пользу АБ, то банковское учреждение вправе поднять ставку по процентам на 3 пункта.

«Альфа-Банк»: ипотека на «вторичное» жилье, условия оформления

Отдельно хочется остановиться на приобретении готовой недвижимости (вторичная), поскольку эта категория кредитования считается самой популярной и востребованной у пользователей.

Ипотека на «вторичное» жилье под выгодные проценты

Ипотечное кредитование на жилье «вторичного» рынка относится к идеальному варианту для граждан, которые стремятся сэкономить личное время, желающих быстро стать обладателями собственной недвижимости и переехать туда. Получить ипотечный капитал возможно на любые обособленные объекты, которые подходят под выдвигаемые финансово-кредитной структурой требования.

Дополнительное предложение: заемщики обладают возможностью получить заемные деньги в количестве не более 30 000 000 в рублевой валюте по программе «Ипотека по паспорту».

Существующие условия оформления для граждан, которые планируют приобретать недвижимость, имеющую категорию «вторичная»:

- выдается на период до 30 лет (необходимо полностью погасить задолженности);

- потребитель сможет получить от 600 000 до 50000 000 в национальной валюте;

- изначально необходимо внести от 15 % от стоимости приобретаемой недвижимости по ценам рынка;

- объект переходит под залоговое соглашение.

На увеличение ставки могут повлиять (по процентным пунктам):

- несогласие на заключение страхового договорного соглашения (на один);

- ипотечное кредитование лишь при предоставлении двух бумаг – документ, удостоверяющий личность заемщика, и страховой номер индивидуального личного счета (СНИЛС) или на приобретение частного готового дома (на 0,5);

- выдача заемного капитала на покупку «таунхауса» (на 0,25).

Ставки по % отличаются для получающих зарплату в АБ и по стандартным условиям: от 10,19 и от 10,49 соответственно.

Ипотека от «Альфа-Банка» для зарплатных клиентов. Преимущества

Пользователи «Зарплатного проекта» в АБ обладают многочисленными привилегированными условиями в сравнении с простыми заемщиками.

Самые лучшие условия по ипотеке у зарплатных заемщиков

Плюсы заключения договорного ипотечного соглашения для граждан, получающих зарплату в банковском учреждении:

- к заявителям более лояльное отношение;

- количество предоставляемых документов снижено;

- по каждой ипотечной программе установлены более низкие комиссионные;

- кредитные анкеты-заявки рассматриваются в течение непродолжительного периода.

АБ рассматривает зарплатную клиентуру, как более надежных заемщиков, потому что отслеживаются их доходность и прочая информация, являющаяся известной и стабильной.

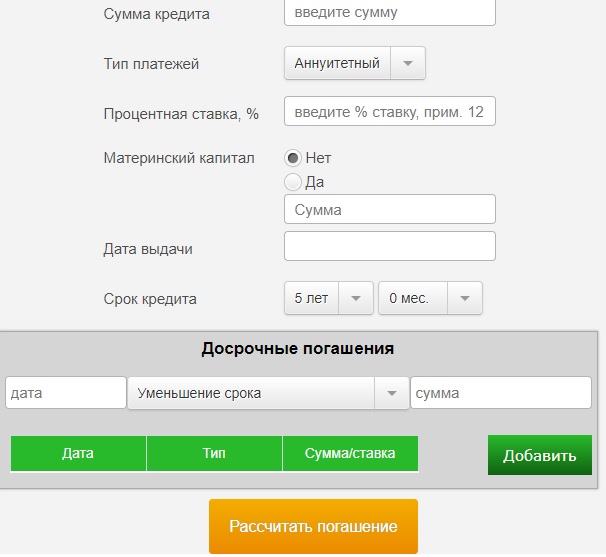

Ипотечный онлайн-калькулятор «Альфа-Банка». Как воспользоваться?

Чтобы полностью разобраться, что ожидает заемщика в дальнейшем (будущая ипотечная нагрузка), необходимо предварительно все взвесить и четко рассчитать кредитование (платежи, переплаты). Для этого на web-странице АБ существует удобный online-калькулятор, который предназначен для уточнения ежемесячных платежей-взносов и ставки по процентам.

Ипотечный online-калькулятор АБ

Данные после расчета выводятся как в цифрах (табличная форма), так и в графическом отображении. Это будут ключевые параметры ипотечного кредитования. Кроме размера внесения кредитных денег каждый месяц, потребитель получает информацию об общей переплате, какой доходностью он должен обладать, чтобы вовремя погашать кредитные задолженности.

«Альфа-Банк»: заявка на ипотеку. Как подается и какие документы необходимо предоставить?

В первую очередь, чтобы получить ипотечное кредитование в АБ, потенциальный заемщик обязан соответствовать определенным требованиям, установленным банковским учреждением.

Обязательные требования к потребителям:

- обладать гражданством в любом государстве (иметь только российское не считается ограничением);

- возрастные лимиты – от совершеннолетия (21 год) до 70 лет;

- обладать рабочим стажем на последнем месте трудоустройства на протяжении 4-х месяцев, а общим – от 12-и месяцев и выше;

- быть совершенно дееспособным;

- «кредитная история» должна быть полностью чистой.

Когда рассматриваются анкеты-заявки на выдачу ипотечного кредитования, учреждение предельно строго проверяет платежеспособность заемщика и чистоту «кредитной истории». Если будут выявлены просроченные платежи, непогашенные задолженности, то АБ стопроцентно не даст положительный ответ на ипотеку.

Перечень основных подаваемых документов:

- документ, удостоверяющий личность потребителя (паспорт, загранпаспорт);

- заявка-анкета с внесенной личной информацией;

- справка, указывающая стабильность доходов и официального трудоустройства (в свободной форме, но заверенной работодателем или «2-НДФЛ»);

- бумаги, подтверждающие право собственности на имущество, оставляемое под залоговые обязательства.

Дополнительно могут потребоваться и иные документы (страховой номер индивидуального ЛС, идентификационный номер, военное удостоверение для граждан мужского пола призывного возраста).

Анкета-заявка на ипотечное кредитование оформляется и подается на web-ресурсе АБ online или при личном посещении удобного по расположению банковского отделения. На рассмотрение заявления-анкеты отводится от одного до трех дней (рабочих). На оформление всех документов по кредитованию уходит не более месяца.

Стандартная процедура получения займа:

- потенциальный заемщик выбирает район/дом/квартиру по своим предпочтениям;

- оформляется сделка «купли/продажи», но продавцу нужно обязательно сказать, что недвижимость будет приобретаться по программе ипотечного кредитования;

- готовятся необходимые документы, и подается анкета-заявка (онлайн или лично);

- подписывается договорное соглашение с финансово-кредитным учреждением;

- осуществляется внесение первоначального взноса на р/с продавца недвижимости;

- сделка проходит государственную регистрацию, оформляется соответствующее обременение;

- оставшаяся сумма перечисляется (безналичным образом) продавцу жилья.

Важно! Если приобретается «вторичная» недвижимость, то она обязательно проходит оценку в специализированной оценочной организации, обладающей аккредитацией АБ.

После оформления ипотечного кредитования заемщику выдается индивидуальный «График платежей», по которому осуществляется оплата-аннуитет, то есть обязательства погашаются одинаковыми частями на протяжении периода действия ипотеки.

Варианты внесения платежей:

- посредством интернет-банкинга «Alfa-Клик»;

- в кассе любого банковского отделения;

- с помощью перевода из стороннего финансово-кредитного учреждения;

- в расчетно-кассовых аппаратах АБ и его банков-эмитентов.

В случае если происходят нарушения погашения ипотечных обязательств, то начисляется пени за каждый просроченный день согласно установленным банковским правилам.

Заемщики, которые желают досрочно внести всю сумму, не облагаются никакими комиссионными и штрафами. Для этого необходимо заранее сообщить в АБ о таких намерениях и подать соответствующую заявку (письменная свободная форма). Здесь нужно указать, какая сумма вносится и дату окончательного погашения.

«Альфа-Банк»: ипотека по двум основным документам. Как получить кредитование?

Ранее, чтобы взять ипотечный заем на приобретение объектов недвижимости, нужно было собирать и предоставлять в финансово-банковскую структуру огромный перечень документов (к примеру, справку за три месяца о доходах заемщика, право на обладание собственностью, прочие).

Удобное предложение от АБ – ипотека всего по 2-м документам

Такие банковские требования, естественно, не устраивали тех граждан, которые не имеют стабильности в доходах или трудятся неофициально. Сейчас эта проблема устранена, поскольку разрешено оформлять ипотечное кредитование на основании всего 2-х основных бумаг. Это кредитная программа, по которой большинство граждан получило возможность брать займ для покупки необходимой недвижимости.

Пошаговое оформление:

- предварительное изучение предложенных ипотечных программ, расчет платежей посредством онлайн-калькулятора, подбор наиболее подходящего под требования будущего заемщика;

- личное посещение банковского отделения с необходимыми документами (паспорт для удостоверения личности потребителя, страховой номер индивидуального личного счета);

- подбор недвижимости, которое будет соответствовать банковским требованиям, и показать жилье финансовой структуре;

- при положительном заключении на заявление пользователь снова приходит в банковское отделение для оформления страховки и подписания договорного соглашения с АБ.

После этого заемщику выдаются бумаги, которые подтверждают, что ипотечное кредитование вступило в силу. Также нужно подождать, кода между финансово-кредитной структурой и продавцом недвижимости будет заключена соответствующая сделка, и вступать во владение жильем.

На web-ресурсе АБ ипотечные заемщики получили возможность зарегистрировать «Личный Кабинет». Это отличная поддержка для пользователей, потому что все стадии оформления ипотечного кредитования можно пройти online, а прийти в банковское отделение ‒ только единожды для подписания договорного соглашения.

Это солидное преимущество для заемщиков, поскольку «Личный кабинет» клиенты смогут получить все необходимые инструменты, чтобы оформить ипотечное кредитование дома.

Здесь расположена анкета-заявка, есть возможность загрузить электронные сканы документов, подобрать варианты недвижимых объектов, заказать оценочные мероприятия и подобрать оценочную организацию, получить «Оценочный отчет» online. Кроме этого, доступно формирование перечня документов для страховщиков, моментально узнать тарифы и размеры премиальных.

Очень важным моментом при получении ипотечного кредитования выступает страхование. Обязательное оформление страховки в Российской Федерации осуществляется лишь в отношении имущества граждан, призванное защитить недвижимость от рисков (утрата, повреждение).

Ипотечное страхование при получении ипотеки в АБ

Что касается здоровья/жизни клиента-заемщика, то страхование в этом направлении осуществляется по желанию гражданина. Нельзя давить и навязывать такую услугу.

Но АБ, если пользователь отказывается от полного страхования, сразу автоматом поднимает процентные годовые начисления, чем заставляет приобретать личный страховочный полис.

От «Альфа-Банка» ипотека для ИП. Особенности оформления и перечень основных документов

Если заемщик ведет коммерческую деятельность и относится к категории индивидуальных предпринимателей, то расчет ипотечного кредитования осуществляется по иным параметрам. К примеру, для таких бизнес-клиентов выдача займа возможна по универсальной, отдельной банковской партнерской программе.

Партнерская программа для бизнес-клиентов от АБ

Индивидуальный предприниматель имеет возможность получить в этом направлении до 6 000 000 в отечественной валюте, ставка по процентным начислениям в год – 14,5; заем предоставляется на определенный промежуток – от 13 месяцев до 3 лет.

Главное условие – бизнес-потребитель должен обладать оформленным РС с подписанным договорным соглашением на расчетно-кассовое обслуживание.

Перечень необходимых документов от бизнесмена-заемщика:

- анкета-заявка с личными данными;

- документ, удостоверяющий личность индивидуального предпринимателя;

- отчетность по оформленным р/счетам;

- выписки по существующим кредитным обязательствам (если таковые есть в наличии);

- бумаги на личную или коммерческую недвижимость (помогут снизить ставку по процентам).

«Альфа-Банк» и ипотека: контактные телефоны для заемщиков

Чтобы получить необходимую подробную информацию по ипотечному кредитованию (обязательно соблюдается строгая конфиденциальность), пользователи могут послать смс-сообщение из специального приложения для планшетов/смартфонов «Alfa-Mobile» или позвонить по следующим телефонным номерам: частные лица – 7 495 788 88 78, бизнес-клиенты – 7 495 755 58 58.

На связи всегда компетентные операторы-консультанты АБ

Чтобы консультант-менеджер смог быстро разобраться в сложившейся ситуации, более обстоятельно понял, что вы хотите, оперативно связался с вами и дал самые детальные ответы, пишите корректные вопросы, которые нужны для идентификации.