Когда человек обращается в банк-кредитор с просьбой предоставить ему заемный капитал, он должен осознавать, что ему придется возвращать взятую сумму вместе с процентными начислениями в строго определенный период. Банковские договорные соглашения составляются профессионалами-юристами, поэтому там четко прописаны все нюансы, в том числе и риски, если заемщик-клиент не сможет вернуть взятые в долг деньги.

Естественно, люди, оформляющие договорные соглашения на заем, не думают, что они не смогут выплатить все долги плюс процентные начисления. Но жизнь так устроена, что в любой момент могут наступить форс-мажорные обстоятельства, когда у человека попросту нет средств для оплаты кредитных обязательств.

Факторы, которые могут повлиять на неуплату кредитных обязательств

Есть несколько легитимных способов, которые позволяют не выплачивать долговые обязательства банку-кредитору. Но в любом случае необходимо знать про все возможные последствия неуплаты долгов.

Платить ли кредиты или не платить? Законные варианты неуплаты

Каждый согласится, что если бы было просто оформлять займы и затем не выплачивать взятые на себя кредитные обязательства, то финансово-кредитные структуры не предоставляли банковские услуги, поскольку им это совершенно невыгодно.

Но все потенциальные заемщики должны знать, что существующее законодательство всегда находится на стороне банков-кредиторов. Регламентируется все ГК Российской Федерации (Гражданский Кодекс), но существует несколько альтернативных вариантов, которые позволяют легитимно не выплачивать займ. Для этого необходимо найти правильный подход и все основательно продумать.

Чтобы не выплачивать кредитные обязательства, можно воспользоваться такими направлениями:

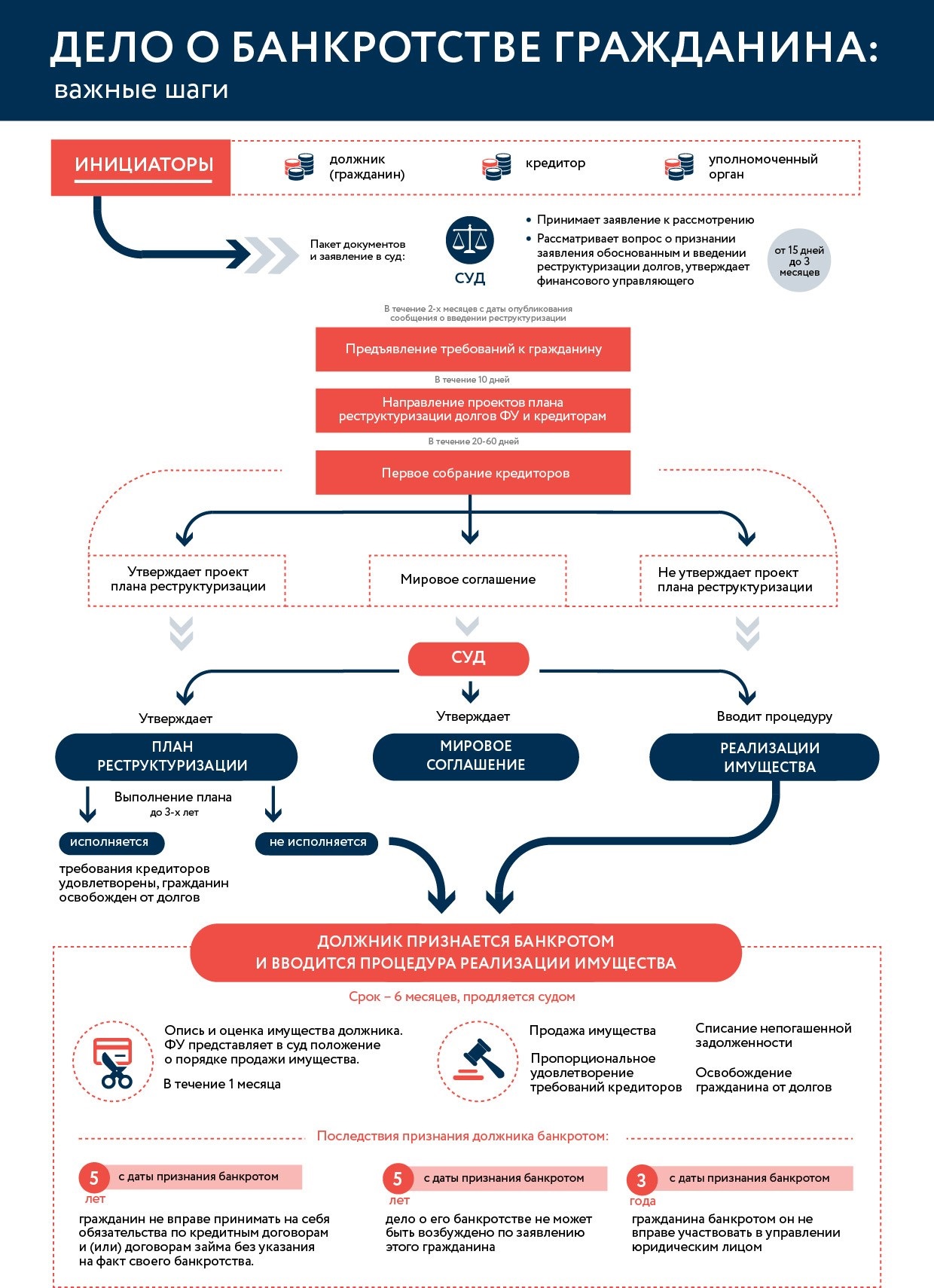

- Запустить процедуру банкротства. Если человеку будет присужден статус несостоятельного должника (банкрота), то он полностью освобождается от выплаты долгов, но последствия будут весьма отрицательными для самого заемщика.

Осуществление процедуры признания должника банкротом

- Обжаловать кредитное договорное соглашение. Естественно, предварительно нужно найти опытного, профессионального юриста и получить его поддержку. Если в договорном соглашении будут найдены ошибки, несоответствия, есть противоречия законодательным актам, действующим в этом направлении, то есть возможность признания займа недействительным.

- Возмещением от страховщиков. Многочисленные заемщики не придают значения «страховым полисам», и не знают об их возможностях. Если наступает определенный «страховой случай», то страховое учреждение, оформлявшее страхование займа, погашает долговые обязательства перед банком-кредитором в полном размере.

- Исковой давностью. Период составляет три года. Отсчет начинается со дня образования долгов. Довольно сомнительный вариант, поскольку придется скрываться и делать вид, что человек не подозревает о возникновении долгов.

Легитимные варианты неуплаты долговых обязательств

Самыми реальными способами, чтобы получить более льготные условия по выплате заемных денег, приостановить штрафные санкции и начисление пени и прочее, чтобы не допустить обращения в судебные инстанции и вернуть деньги, являются:

- При первых признаках нехватки денег на погашение кредитных обязательств, немедленно обратиться в банк-кредитор, объяснить возникшую ситуацию и попытаться договориться о компромиссных решениях проблемы.

- Попросить «кредитные каникулы». Финансово-кредитные структуры предоставляют подобные услуги. Здесь подразумевается, что клиенту-заемщику разрешается не платить займ на протяжении какого-либо времени (к примеру, шесть месяцев), либо оплачивать только основную сумму займа (без процентных начислений). Это позволяет уменьшить ежемесячные отчисления на определенный период.

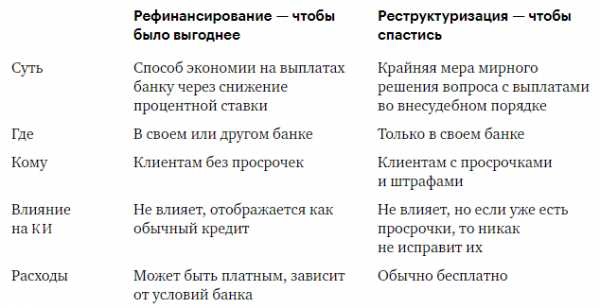

- Провести процедуру продления периода, на который выдавался займ. Это процесс реструктуризации кредитных обязательств, позволяющая значительно снизить ежемесячные платежи.

- Обратиться в иную финансово-коммерческую компанию и оформить рефинансирование. Это предоставление займа на более привлекательных, лояльных условиях. Кредитные обязательства выплачиваются предыдущему банку-кредитору, а займ погашается в новой финансово-кредитной структуре.

Два самых лучших способа выплаты долгов

Сколько можно не платить кредит? Какая наступает ответственность?

Сразу хотим сказать, что выплачивать взятые на себя кредитные обязательства необходимо вовремя, чтобы не допустить образования просроченных платежей, которые, в свою очередь, приведут к более серьезным, негативным последствиям.

Даже если клиент-заемщик пропустил одно ежемесячное отчисление, то немедленно возникает определенная ответственность. Все суммы обязательно нужно вносить согласно договорному соглашению и выданному графику ежемесячных платежей. В ином случае это будет считаться нарушением.

Банк-кредитор может действовать относительно должников только легитимно, в рамках договорного соглашения и законодательства:

- обязать выплатить строго фиксированную сумму (штраф);

- начислить пени, которая рассчитывается на просроченную сумму;

- обращение в судебную инстанцию для получения соответствующего решения и дальнейшего взыскания долгов;

- изъятие залогового обеспечения, если имущество было передано банку-кредитору по условиям договора.

В законодательстве Российской Федерации существует маленькая «лазейка» – три года по сроку давности иска. Если банк-кредитор на протяжении такого периода не обратился в судебную инстанцию относительно должника, то требования являются недействительными.

Но это доставит неприятности должнику, поскольку его «кредитная история» будет испорчена навсегда и ни одна финансово-кредитная структура не захочет иметь с ним дело.

Чтобы наилучшим образом распорядиться личными деньгами, рекомендуется вкладывать их в «Альфа-Банк», именно здесь вы можете ознакомиться с существующими условиями.

Что будет, если не платить кредит? Какие возникнут последствия, если не выплачивать кредитные обязательства?

Финансово-кредитная структура всегда заинтересована, чтобы ей вернули заемные деньги, поскольку наличие должников и непогашение кредитных обязательств сильно повредят репутации.

Если не платить кредитные обязательства, наступают серьезные последствия

Одним из пунктов, отображающихся в договорном соглашении, является начисление штрафов/пени при возникновении просрочек ежемесячных отчислений. Штрафные санкции могут носить единовременный характер, а пени начисляются за каждый просроченный день невнесения платежей.

Чтобы заемщик-клиент начал выполнять свои кредитные обязательства, банк-кредитор начинает регулярно названивать должнику, чтобы тот вовремя вносил заемные деньги плюс процентные начисления согласно выданного «графика платежей». Также выясняется, какие причины послужили образованию задолженностей. Банку-кредитору важно добиться того, чтобы клиент-заемщик вернул все взятые в долг деньги в оговоренные сроки.

Если человек не выявляет желания выплачивать долговые обязательства, не выполняет данного банку-кредитору обещания, то предпринимаются более радикальные действия.

Начинаются звонки семье, родным, хотя они не несут никакой ответственности за невыплаченный займ и просрочки. Но это обладает психологической направленностью, то есть давлением, которое никому не будет приятно. Помимо этого, будут звонить по всем телефонам, которые были указаны в заявке-анкете должника, а также на основное место трудоустройства.

В ситуации, если финансово-кредитная структура не может самолично справиться с возникшей проблемой, то она обращается в специальные агентства – коллекторам. Здесь по отношению к должникам будут применяться более серьезные, жесткие действия. Естественно, передача долга в коллекторные агентства, сулит большие неприятности для заемщика-должника. Зачастую все кредитные обязательства полностью погашаются, но банку-кредитору придется оплачивать услуги коллекторов.

Самой крайней мерой получения обратно заемного капитала считается обращение в судебную инстанцию. Для должника-заемщика это может стать единственным спасением от претензий банка-кредитора, поэтому не стоит опасаться судебных рассмотрений, поскольку это поможет выпутаться из проблем.

Финансово-кредитные структуры не очень любят такое направление взыскания кредитных долгов, потому что зачастую судебный вердикт подразумевает выплату лишь основной суммы (тела кредита), а также небольшую часть процентных начислений и штрафных санкций. Остальные деньги списываются. Это не совсем выгодно для банка-кредитора.

После того как вынесен судебный окончательный вердикт, он отдается ФССП (Федеральная Служба Судебных Приставов). Здесь применяются следующие способы возврата кредитных задолженностей:

- из заработной платы отчисляются пятьдесят процентов в счет погашения займа (действует только при наличии официального трудоустройства и получения стабильного дохода);

- накладывается арест на все личные счета, депозиты заемщика-должника;

- арестовывается собственное имущество человека (существует перечень имущества, на которое арест не может быть наложен);

- если договорное соглашение по займу оформлялось с залоговым обеспечением, то осуществляется процесс изъятия того имущества, которое было оставлено в залог.

Имущество должников, которое не арестовывается

Сколько платить кредит в месяц? Online-калькулятор

Перед тем как заключить договорное соглашение на получение кредитного капитала, у многих будущих заемщиков-клиентов возникают резонные вопросы: какую сумму придется отчислять ежемесячно, сколько составит единая переплата, величина процентных начислений по взятому займу.

Помочь в этом сможет доступный, бесплатный и простой в использовании online-калькулятор. Такой электронный инструмент обязательно присутствует на web-ресурсах всех банков-кредиторов. Важно то, что справиться с ориентировочным расчетом смогут люди, не обладающие специальными познаниями.

В online-калькулятор потребуется внести определенные параметры:

- желаемый размер займа;

- период, на который планируется взять заемный капитал;

- ставка по процентным начислениям;

- разновидность ежемесячных отчислений (аннуитетные, то есть равномерные либо дифференцированные).

После указания таких параметров остается лишь рассчитать и получить необходимые значения. Все осуществляется онлайн в реальном времени. Потенциальный заемщик станет обладателем следующей информации:

- сумму платежей, которую нужно будет отчислять каждый месяц;

- начальный платеж (если таковой предусмотрен);

- единая сумма займа с процентными начислениями;

- общий размер переплаты за весь период использования займа.

Такой электронный инструмент для предварительной оценки финансовых возможностей, получения первоначальной информации обо всех условиях выдачи кредитных денег, поможет не допустить возникновения просроченных долговых обязательств.

Если вы не имеете возможность выплачивать долговые обязательства, рекомендуем прочитать советы для должников, которые помогут принять правильное решение и выйти с наименьшими потерями их сложившейся негативной ситуации.

Какие кредиты придется платить?

Клиенту-заемщику придется погашать кредитные обязательства, если финансово-коммерческая компания не желает предоставлять услуги по реструктуризации, не дает «кредитные каникулы», поскольку причины, которые указывает должник, не являются для банка-кредитора уважительными.

Еще ситуации, когда нужно будет выплачивать займ:

- если клиент-заемщик рассчитался (уволился) по личной инициативе;

- есть определенные основания, не являющиеся «страховыми случаями» (не указаны в страховом договорном соглашении).

Непогашение долговых обязательств без легитимных (законных) обоснований, однозначно повлечет впоследствии существенные неприятности для должников. Первым делом, договорное соглашение передается в отдел, который работает с просрочками, а затем долговые обязательства передаются в коллекторные агентства.

Если возникла задолженность, заемщику будут звонить из банка-кредитора

Помимо этого, если образуются непогашенные платежи в течение трех месяцев, банк-кредитор вправе обратиться в судебную инстанцию за судебным вердиктом о взыскании с должника кредитных обязательств. Такое решение впоследствии отдается судебным приставам, которые начинают заниматься этим делом.

Как видите, если вы оформили займ, то его придется в любом случае выплачивать. Если возникают непредвиденные форс-мажорные ситуации, рекомендуется не затягивать с обращением в банк-кредитор, чтобы договориться о предоставлении более привлекательных условий по погашению, не скрываться, обратиться к профессиональному юристу, если дело грозит обращением в судебную инстанцию.

Перед тем как идти в финансово-кредитную структуру с просьбой о выдаче заемного капитала, хорошо все взвесьте, просчитайте, сможете ли вы в установленные периоды вносить ежемесячные отчисления по кредиту, максимально оцените личные финансовые возможности.