АБ входит в список самых крупных финансово-кредитных структур Российской Федерации. Здесь обслуживаются многочисленные граждане (частные лица, бизнес-клиенты), которые пользуются огромным списком всевозможных банковских услуг, в том числе и выгодными условиями ипотечного кредитования.

Преимущества оформления ипотеки в АБ

Получить жилищный заем смогут постоянные пользователи и потенциальные заемщики. Самыми лояльными и выгодными условиями пользуются потребители, являющиеся участниками «Зарплатных проектов», и прочая клиентура АБ.

Перед принятием серьезного решения по оформлению ипотечного кредитования заемщики должны в полной мере рассчитать, смогут ли они своевременно оплачивать ежемесячные платежи по жилищному займу, рассмотреть всевозможные риски.

Ссуды на приобретение объектов недвижимости достигают огромных размеров, поэтому стоит очень серьезно и тщательно все спланировать.

Ипотечный центр «Альфа-Банка». Какие кредитные программы предлагаются?

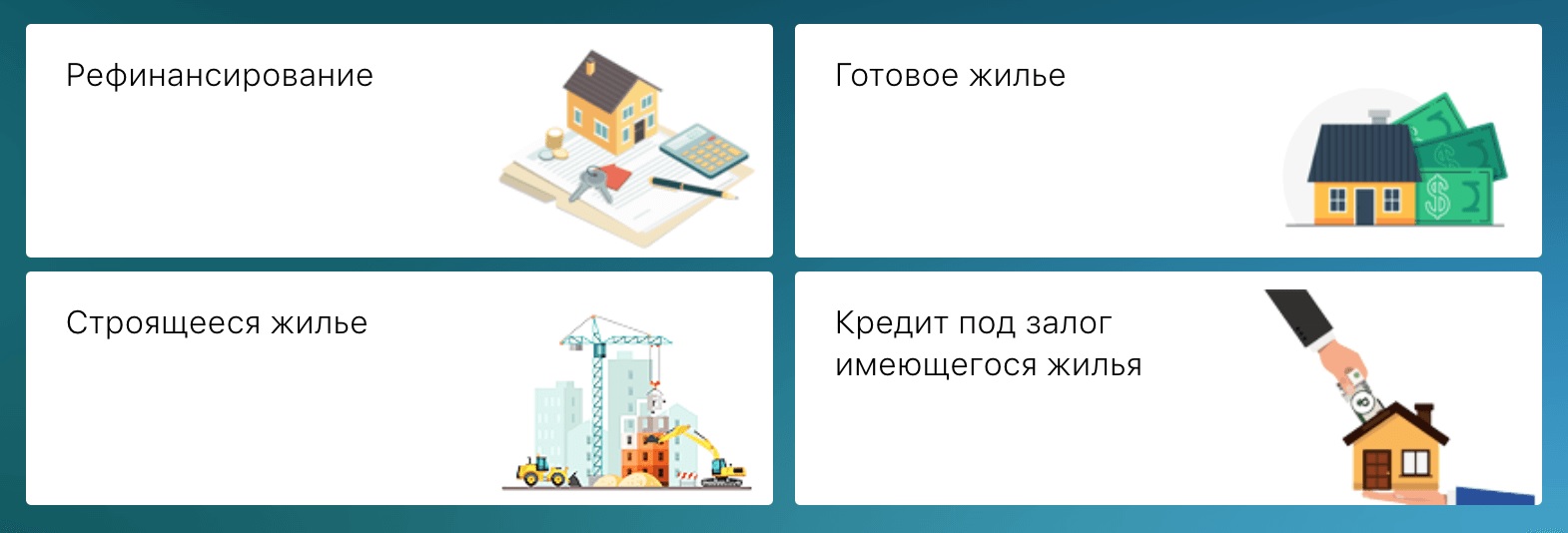

Сегодня финансово-кредитная организация имеет четыре ипотечных продукта, которые обладают достаточно лояльными условиями пользования.

Жилищная ссуда на покупку недвижимости от АБ

Заемщики смогут получить ссуду в следующих ситуациях:

- чтобы приобрести объект недвижимости, относящегося к «вторичному», то есть жилье (квартира, частный дом, коттедж) покупается у предыдущего собственника;

- для приобретения «первичной» недвижимости в новостроящихся домах;

- для покупки жилплощади, осуществления капремонта/перепланировки для увеличения жилья, на различные потребительские цели под залоговые обязательства (здесь в залог оставляется имущество потребителя, которое покупается под выданную ссуду, являющееся гарантом своевременного погашения займа);

- для рефинансирования ипотечного кредитования, которое человек оформил в сторонней финансово-кредитной структуре (в АБ существуют более лояльные условия).

Ипотека от «Альфа-Банка». Существующие условия и тарифные ставки по процентам

Финансово-кредитное учреждение АБ предоставляет банковские услуги всем категориям российских граждан. При этом стараются учитываться потребности всех слоев населения. Сегодня структура предлагает на самых выгодных, комфортных условиях несколько кредитно-ипотечных программ. По таким банковским продуктам есть возможность приобретать недвижимость и существенно улучшить жилищные условия.

Существующие программы ипотечного кредитования в АБ

«Готовое жилье»

Это банковский продукт, позволяющий получить жилищный заем на приобретение «вторичной» недвижимости или в уже возведенных новостройках.

Условия:

- анкета-заявка подается online (на web-странице АБ), документы загружаются в электронном формате;

- на рассмотрение и принятие окончательного вердикта уходит не более трех банковских рабочих дней (стандартная процедура);

- оформляется ипотечный заем на определенный период – от 3-х до 30-ти лет;

- погашение задолженностей можно осуществлять разными платежами (аннуитетные, дифференцированные);

- погасить ссуду можно до окончания ограничительного срока, при этом никакие штрафные санкции к заемщику не применяются.

Условия по программе «Готовое жилье»

Особенности:

- минимальный первоначальный платеж (из собственных сбережений) – 15 % от единой стоимости приобретаемой недвижимости;

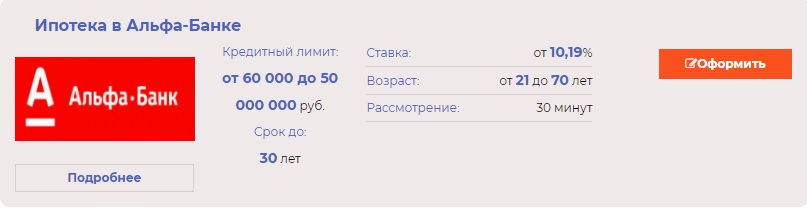

- минимальное ограничение по выдаваемой сумме – 600 000 рублей, максимальное – 50 000 000 рублей;

- ставка в процентах (годовые) – 10,19;

- оформляется обязательное страхование рисков (утеря, повреждения);

- за просрочку внесения ежемесячных платежей установлены пени в процентах – от 0,1 до 0,5.

«Строящееся жилье»

По этой ипотечной программе потребитель имеет возможность получить необходимый жилищный заем, чтобы стать обладателем квартиры в новостроящемся здании. Зачастую такое ипотечное кредитование оформляется еще на стадии возведения дома (должна предоставляться гарантия от застройщика, что жилое строение будет введено в эксплуатацию в течение ближайших нескольких лет). АБ сотрудничает со многими российскими группами компаний, которые имеют банковскую аккредитацию («ЛСР», «KASKAD Family», «РГ-Девелопмент», «Glorax Development», «ФСК «Лидер», прочие инвесторы).

Онлайн-калькулятор по программе «Строящееся жилье»

Условия и особенности одинаковые с предыдущей программой:

- период, на который выдается жилищный заем, – от 3-х до 30-ти лет;

- ставка годовых в процентах – 10,19;

- минимальный размер ссуды – 600 000, максимальный – 50 миллионов;

- первоначальный платеж (от стоимости покупаемого недвижимого объекта) – от пятнадцати процентов.

Сюда же относится кредитование на возведение частных владений (дома, коттеджи). Строительство можно производить собственными силами или привлекать подрядные организации.

Ипотечное кредитование постройки частного дома в АБ

Главные требования в основном затрагивают участок земли:

- надел должен принадлежать заемщику/созаемщику (зарегистрированное право собственности);

- должен быть предназначен именно для возведения жилой недвижимости;

- не относится к природоохранной зоне.

Минимальную процентную годовую ставку смогут получить обладатели зарплатных пластиковых карточек (8,99), прочие заемщики – от 9,29 процентов. Снизить ставку возможно, если сделка оформляется на протяжении 30 суток с момента выдачи положительного решения по кредитованию.

«Рефинансирование»

Очень привлекательные условия для заемщиков предлагает «Альфа-Банк» в данном направлении ипотечного кредитования. Основным достоинством такого банковского продукта выступает то, что для оформления договорного соглашения нужно лишь единожды посетить банковский офис.

Все основные процедуры по данной сделке осуществляет менеджер финансово-кредитной структуры.

Рефинансирование от «Альфа-Банка»

Важно отметить, что в иных подобных учреждениях требуют предоставить огромный перечень документов (18 наименований), а в АБ необходимо передать специалисту в два раза меньше. Не менее привлекательна и ставка по процентным годовым начислениям – всего от 9,29 %.

Потенциальной клиентурой «Альфа-Банка» по программе «Рефинансирование» выступают пользователи, получившие ссуду на покупку недвижимости в сторонних банковских организациях в течение предыдущих 5-ти лет.

Благодаря перекредитованию заемщики АБ смогут сэкономить до 30 % собственного капитала. Условия и тарифный план аналогичный программам готового и строящегося жилья.

«Под залог имеющейся недвижимости»

Это ипотечный продукт, выдающийся в рамках потребительского кредитования (проведение капремонта, приобретение крупной бытовой техники, улучшение и расширение жилищных площадей, прочие цели) и на покупку недвижимого имущества.

Условия:

- анкета-заявление и сканы необходимых документов могут подаваться online или при личном посещении банковского отделения;

- решение относительно выдачи займа принимается на протяжении 3-х дней (не более);

- кредитный капитал предоставляется на период от 3-х до 30-ти лет;

- задолженности погашаются ежемесячным внесением аннуитетными либо дифференцированными платежами-взносами;

- существует досрочное закрытие ипотечного кредитования без каких-либо комиссионных.

Тарифный план:

- заемный капитал выдается минимум в 600 000 рублей, максимум – рассчитывается от стоимости недвижимости/имущества, передаваемого под залоговые обязательства;

- ставка в процентах (годовая) – от 13,49;

- пени начисляются в случае непогашения кредитных задолженностей (размер от 0,1 до 0,5 п. п. от оставшейся суммы долга);

- залоговое имущество обязательно страхуется.

Ипотека в «Альфа-Банке»: условия выдачи по государственным программам

В АБ могут оформить ипотечное кредитование молодые семьи. Такой семьей считается супружеская пара, где один из супругов имеет возраст до 35 лет. Чтобы получить льготы по жилищному займу, нужно подать анкету-заявку на протяжении шести месяцев со дня появления новорожденного ребенка или усыновления малыша (опекунство не учитывается).

В течение получения льготного ипотечного кредитования заемщик оплачивает лишь процентные начисления, а не заемный капитал.

Ипотечное кредитование для молодых семей от АБ

Также молодая супружеская пара имеет возможность использовать сертификат «Материнского капитала». Деньги можно внести как первоначальный платеж (взнос должен составлять в процентах не менее 8,99 от общей стоимости недвижимости), либо погасить ими долговые обязательства до окончания действия договорного соглашения на жилищную ссуду.

Финансово-кредитная структура для молодых семей, которые оформляют заемный капитал на приобретение жилплощади, предлагает лояльные условия, которые помогают значительно понизить ставку по процентам. Это специальная программа «Назначь личную ставку», направленная на внесение определенной части от общей кредитной суммы, в результате чего годовые проценты снижаются.

Единоразовый платеж зависит от различных опций:

- «Оптима» – вносится один процент, ставка снижается на 0,5 п. п.;

- «Медиа» – 2,5/1,0 соответственно;

- «Ультра» – 4,0/1,5.

Такой платеж для столицы и Санкт-Петербурга должен быть не менее 10,500 тысяч в национальной валюте, для прочих региональных центров – 8,000.

Ипотека в «Альфа-Банке» для зарплатных клиентов без первоначального взноса, прочие ипотечные программы

Чтобы оформить в АБ ипотечное кредитование, заемщики зачастую обязаны предоставлять достаточно большой пакет нужных документов. Но тем потребителям, которые вступили в «Зарплатный проект» и получили зарплатную банковскую карточку, нужно будет предоставить для получения жилищной суды единственный документ, удостоверяющий личность заемщика (гражданский паспорт).

Выгодные условия по ипотеке для зарплатных клиентов

Поскольку финансово-кредитная организация знает, какой доходностью обладает будущий заемщик, его платежеспособность, то с принятием положительного решения не возникнет никаких проблем. Это удобное предложение для зарплатных клиентов, потому что не нужно готовить много документов/справок. Необходимо лишь подать анкету-заявку с помощью любого варианта.

Ипотечное кредитование для таких потребителей предоставляется по привилегированным условиям, то есть ставка по процентным начислениям изначально снижена на 0,3 п. п. в год.

Если потенциальный заемщик имеет невысокую доходность, то, возможно, АБ потребует предоставить бумагу, которая подтверждает, что пользователь обладает дополнительными статьями дохода или сведения о материальных доходах созаемщиков.

Условия:

- период, на который оформляется жилищный заем, – от 3-х до 30-ти лет;

- ставка по процентным годовым начислениям – от 8,99;

- если ссуда берется по программам, где нужно вносить первоначальный платеж из собственных денег, то взнос составит 8,99 % от общей стоимости недвижимого объекта;

- если заемный капитал выдается под залоговые соглашения, то первоначальный платеж не вносится.

Для таких заемщиков необходимо оформить специальный РС, куда нужно переводить деньги для погашения ипотечной задолженности, потому что с зарплатной карточки это сделать нельзя.

«Альфа-Банк»: ипотека на «вторичное» жилье (калькулятор в онлайн-режиме)

АБ предлагает постоянным и потенциальным заемщикам ипотечное кредитование на приобретение «вторичного» жилья по ставке в процентных годовых начислениях от 9,39. Жилищная ссуда на готовую недвижимость является отличным вариантом, чтобы стать обладателем собственной жилплощади.

Заем от АБ для приобретения «вторичного» жилья

Ипотечный капитал разбивается на небольшие суммы и вносится на протяжении 30-ти лет, да и проценты сравнительно невысокие. Для предварительного расчета ежемесячных платежей и общей суммы переплаты рекомендуется воспользоваться online-калькулятором.

Величина ежемесячных взносов зависит от некоторых факторов:

- установленная ставка по процентам;

- период ипотечного кредитования;

- величина заемного капитала;

- является ли заемщик зарплатным клиентом (ставка понижается на 0,3 п. п.);

- количество предоставляемых документов (если только по 2-м документам, то процент возрастает на 0,7 п. п.).

Требования к заемщикам по этой ипотечной программе такие же, как и по иным продуктам. Анкета-заявка может подаваться онлайн. На протяжении трех дней будет принято окончательное решение, и если оно положительное, то потребитель берет документы и отправляется в банковское отделение для подписания договорного соглашения.

Единственное, это повышенные требования к приобретаемой недвижимости: жилье не должно пребывать в состоянии ветхости/аварийности, оснащено всеми необходимыми инженерно-коммуникационными сетями, здание должно стоять на определенной разновидности основания без повреждений (каменном, кирпичном или железобетонном).

Ипотека от «Альфа-Банка» без первоначального взноса, условия оформления

Ипотечное кредитование в этом направлении подразумевает, что ссуда на приобретение недвижимого объекта выдается в том случае, если купленная жилплощадь передается АБ под залоговые обязательства. Если заемщик не сможет вовремя погасить кредитную задолженность, то жилье становится собственностью банковской организации.

Заем на жилье без первоначального платежа

В залог может передаваться:

- приобретаемое жилье;

- жилплощадь, являющаяся собственной.

Это гарантирует, что заемщики будут своевременно вносить ежемесячные платежи и погасят всю ипотечную задолженность.

Сейчас АБ предлагает своим потребителям достаточно выгодные условия на пользование, весьма невысокие ставки по процентным начислениям за пользование займом, разные программы, позволяющие снизить начисляемые проценты.

Банковские требования не трудновыполнимые. Приобретаемая недвижимость будет проверена и оценена, чтобы исключить случаи, когда объект находится в аварийном состоянии или в новостройку не подведены необходимые коммуникации.

В «Альфа-Банке» существует возможность получить заемный капитал на приобретение жилья без оплаты начального взноса из собственных денег. Этим предложением смогут воспользоваться те клиенты, которые не обладают личными сбережениями.

Таких ситуаций всего две:

Ипотечное кредитование с передачей в залог недвижимого объекта (приобретенное, собственное). Купить можно разные объекты:

- квартиры в новостройках или на рынке «вторичного» жилья;

- для использования в коммерции (офисы, складские и торговые помещения);

- «таунхаусы» (апартаменты).

Условия:

- заемный капитал выдается в отечественной валюте или в долларовой;

- долговые обязательства должны погаситься в течение 30-ти лет;

- величина займа составляет от шестисот тысяч до пятидесяти миллионов в рублях;

- рублевая ставка в процентах – 9,29;

- на недвижимость обязательно оформляется страховка от рисков утери или повреждений;

- есть возможность досрочного внесения всей ссуды без начисления комиссионных.

Перекредитование (рефинансирование), когда взятая жилищная ссуда в ином банковском учреждении погашается заемным капиталом, полученным в АБ (здесь ставки по процентам более низкие).

Особенности данной ипотечной программы:

- получить жилищный заем можно в любой валюте (национальная, американская);

- ставка в процентах для отечественной валюты – 9,29;

- период погашения кредитной задолженности – от трех до тридцати лет;

- минимальный заем в рублях – 600 000, максимальный – 50 000 000.

К потенциальным заемщикам финансово-кредитная структура предъявляет определенные требования:

- возрастной ценз – от начала совершеннолетия до 70-ти лет (возраст окончательного погашения долгов);

- подтверждение, что потребитель имеет постоянное трудоустройство (не менее четырех месяцев на последней работе) и постоянную заработную плату;

- общий рабочий стаж должен быть не меньше 12-ти месяцев.

Рефинансирование ипотечного кредитования смогут получить и иностранцы, которые обладают соответствующим «Видом на жительство». Для этого им необходимо предоставлять немного иной пакет документов (информацию в направлении оформления ипотечного займа можно получить у опытных менеджеров АБ).

«Альфа-Банк»: подача заявки на ипотеку в онлайн-режиме

Для оформления анкеты-заявки, чтобы получить ипотечное кредитование, АБ предусмотрел три основных способа. Заемщик лично выбирает самый удобный и подходящий.

Подача анкеты-заявки в online-режиме в АБ

Заявление возможно подать:

- при самостоятельном посещении банковского офиса, расположенного поблизости, менеджер поможет внести в анкету необходимую информацию (прийти нужно со всем пакетом документов);

- подать online-заявку с указанием личных данных на веб-сайте финансово-кредитной структуры;

- заказать «Ответный звонок», дождаться связи с сотрудником АБ и передать нужные сведения.

Самым комфортным, оперативным вариантом считается online-заявка, потому что в этом случае заемщику не придется лишний раз приходить/приезжать в банковское отделение и терять время. При всем этом онлайн-заявление оформляется в любое время, когда удобно потребителю.

При внесении информации, необходимо быть предельно внимательным. Когда придется посетить банковский офис для подписания договорного соглашения, специалист АБ будет тщательно проверять указанные сведения.

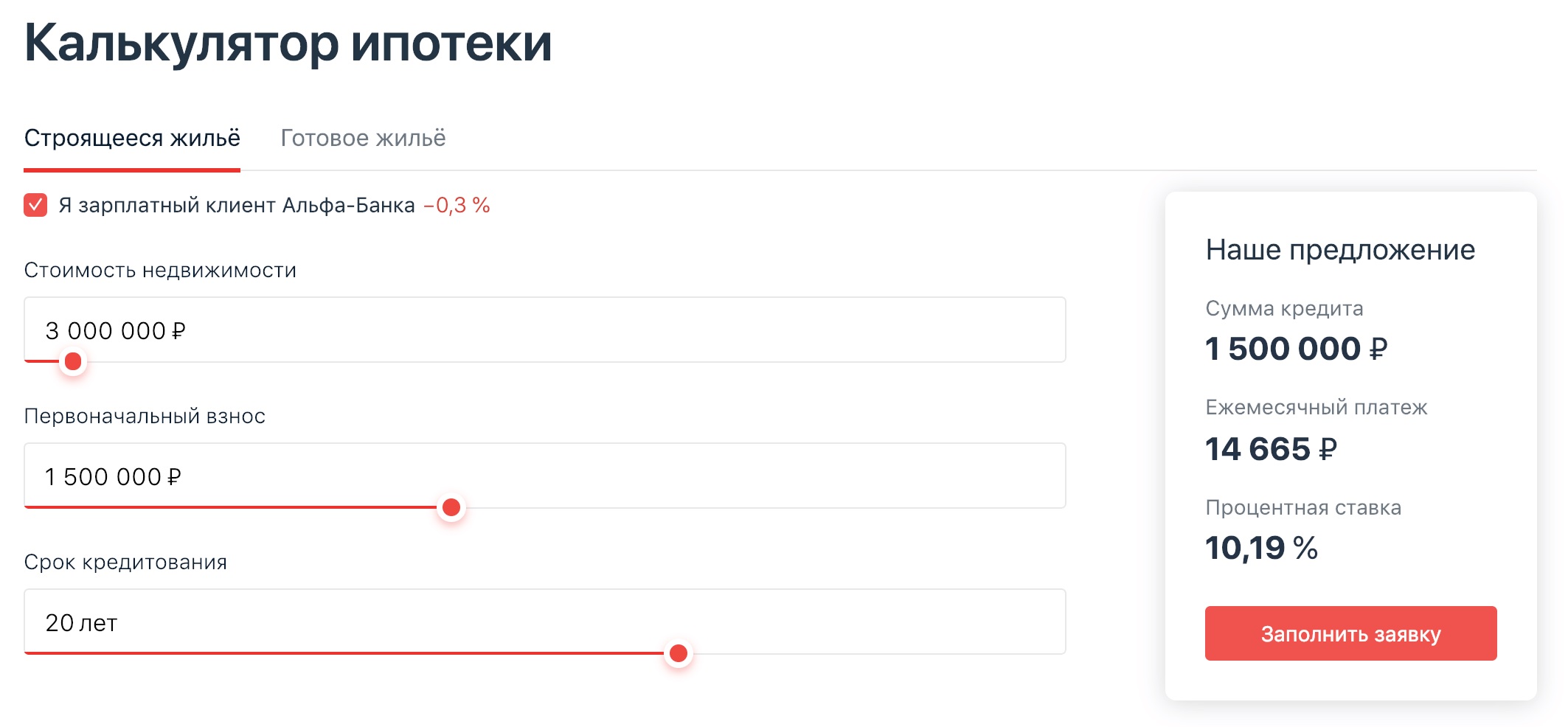

Ипотечный калькулятор «Альфа-Банка». Как рассчитать сумму ипотеки в 2019 году и оформить заем?

Калькулятор, функционирующий в онлайн-режиме, поможет каждому заинтересованному лицу четко определить, какая сумма должна вноситься в счет погашения кредитных задолженностей ежемесячно.

Нужно лишь занести необходимые параметры и понять, сможете ли вы своевременно вносить рассчитанную сумму.

Процедура выдачи жилищной ссуды и подписания договорного соглашения на ипотечное кредитование в АБ, имеет несколько основных этапов, обладающих некоторыми особенностями.

Важно! Если будущий заемщик является участником «Зарплатного проекта», то есть получает зарплату на пластиковую карточку, то процесс оформления ссуды на приобретение жилплощади значительно упрощается, и анкета-заявка рассматривается более оперативно.

Оформление происходит следующим образом:

- заемщик рассчитывает свои финансовые возможности посредством online-калькулятора, расположенного на web-сайте АБ;

- если пользователь сможет вносить платежи без задержек, подготавливается необходимый пакет документов;

- на веб-страничке находится онлайн-заявка, в которую нужно занести всю личную информацию и отправить ее на рассмотрение, также загружаются сканированные документы и передаются в электронном виде в АБ;

- на рассмотрение отводится несколько рабочих дней (от одного до трех), а затем заемщику сообщают о принятом решении:

- если вердикт положительный, то нужно взять подготовленные документы и отправляться в указанное банковское отделение для уточнения деталей и подписания договорного соглашения, куда входит вся информация.

Если заемщик самостоятельно не сможет подобрать оптимальный вариант, не разобрался в установленных требованиях и существующих условиях, всегда есть возможность получить компетентную консультацию в банковском отделении у менеджеров, по телефонам у операторов либо воспользоваться приложением для смартфонов «Alfa-Mobile».

Для получения ипотечного кредитования в АБ необходимо заранее подготовить соответствующий стандартный пакет документов, куда должны входить:

- документ, который удостоверяет личность заемщика (паспорт и ксерокопии всех страниц);

- если есть, водительское удостоверение;

- справка о доходах (можно подавать в любой форме – специальная банковская, стандартная «», свободная, которая заверяется на месте трудоустройства);

- копия трудовой книжки (заверяется нотариально или работодателем);

- если ипотечное кредитование оформляется по программе «Залог на существующую недвижимость», то все имеющиеся документы на жилплощадь;

- брачное свидетельство и подписанное разрешение второго супруга на получение жилищного займа (это касается только семейных пар);

- дополнительные бумаги, если ссуда на приобретение жилплощади оформляется по специальным государственным проектам (материнский капитал, для молодых семей).

Если заемный капитал получает бизнес-клиент/индивидуальный предприниматель, то в таком случае пакет документов дополняется финансово-бухгалтерской отчетностью, выписками с расчетных счетов, прочими важными бумагами.

«Альфа-Банк»: как рассчитать ипотеку и расходы?

Перед тем как начать оформление ипотечного кредитования, необходимо все точно рассчитать, взвесить личные финансовые возможности.

При расчетах стоимости жилищного займа нужно учитывать следующие факторы:

- Проведение оценочных действий и выдача «Оценочного отчета» относительно приобретаемого недвижимого объекта (квартира обойдется примерно от двух до четырех тысяч рублей, загородное жилье/участки земли – от шести до десяти).

- Оформление страхового договорного соглашения на недвижимость (приобретаемая или оставляемая под залог).

- Получение страховочного полиса для заемщика (риски потери жизни или получения инвалидности).

- Оформление титульной страховки. Стоимость страховочных полисов (всех без исключения) имеет прямую зависимость от величины выдаваемой кредитной суммы. Оформление осуществляется на 12 месяцев, поэтому цены постоянно снижаются. Применяемые коэффициенты будут составлять в процентах – 0,7-1,0 от величины ипотечной задолженности.

- Нотариальные услуги. Они необходимы, если в получении жилищной суммы участвуют несколько созаемщиков. Все предоставляемые документы обязательно заверяются у нотариуса (расчет – полпроцента от выдаваемого займа, но не более 20 000 рублей плюс оплата нотариальных услуг).

- Госпошлина, когда регистрируются собственнические права на недвижимость (квартира – 2 000 рублей, участок земли – 350 рублей).

Дополнительными расходами могут выступать арендование ячейки в банковском отделении, чтобы сделка была безопасной. Также могут понадобиться услуги риелтора.

«Альфа-Банк»: ипотечный калькулятор, как пользоваться?

Для расчета стоимости ипотечного кредитования с помощью online-калькулятора АБ нужно посетить основную web-страницу финансово-кредитной организации, а затем перейти в подкатегорию «Ипотека» и далее в ипотечный калькулятор.

Онлайн-калькулятор АБ для расчета ипотеки

Здесь будут представлены действующие ставки по процентным начислениям. Для расчета процента нужно иметь информацию:

- о стоимости приобретаемой недвижимости;

- размер начального платежа;

- кредитный период.

С правой стороны высветится предполагаемый ежемесячный взнос и процентные начисления (ставка).

Ипотечный калькулятор действует в online-режиме, поэтому результаты появляются моментально. Для расчета ставки в процентах существуют специальные поля, где представлены особые условия по ипотечному кредитованию (владелец зарплатной карточки, оформление договорного соглашения на протяжении 30 дней, страховка).

Online-калькулятор является отличным помощником каждому потенциальному заемщику, чтобы точно определить оптимальные сроки и величину заемного капитала. Важное условие, чтобы ежемесячные погашения не являлись слишком обременительными. Если размер платежей окажется огромным, необходимо поменять вводимые параметры жилищной ссуды.

Небольшим недостатком online-калькулятора считается его излишняя упрощенность. Точно рассчитать переплачиваемую сумму (в процентах) и получить платежный график не получится. Ставки в процентах тоже определяются ориентировочно.

Главные факторы, которым необходимо уделить повышенное внимание:

- полная величина выдаваемого ипотечного кредитования (ставка по процентным начислениям, штрафы и пени за просрочку погашения, обязательная страховка);

- дополнительные расходы:

- обязательные – «Оценочный отчет», страховочный полис для передачи недвижимости под залоговые обязательства, прочие;

- добровольные – страховка жизни/инвалидности, риэлтерские услуги.

Online-калькулятор АБ поможет будущему заемщику существенно сэкономить личное время, потому что не придется идти в банковское отделение, стоять в очереди к менеджеру, подбирать оптимальные условия займа на приобретение недвижимости.