Сегодня у нас на разборе кредитная карта Сбербанка: отзывы клиентов и оценка экспертов нашего проекта. Кредитная карта Сбербанка – один из самых популярных банковских продуктов. Многие владельцы полностью довольны полученными условиями кредитования и предоставленными возможностями. Негативные отклики оставляют значительно реже. Но все же перед заказом кредитки надо ознакомиться с отзывами реальных клиентов. Так легче решить, стоит ли открывать кредитную карту в Сбербанке.

Преимущества кредиток Сбера

Кредитная карта от Сбербанка положительные отзывы получает вполне заслуженно. Этот продукт отличается простыми условиями оформления и минимальными требованиями к потенциальному держателю.

Среди плюсов кредитных карт Сбербанка многие отмечают в своих отзывах следующие:

- Понятные условия кредитования. Ставка не меняется независимо от типа операции – покупка или снятие наличных.

- Достаточно большой кредитный лимит при отсутствии требований о подтверждении дохода. Он может достигать даже по базовым условиям 300 тыс. р., а по индивидуальному предложению – 600 тыс. р., для премиальных карточек еще выше – до 3 млн р.

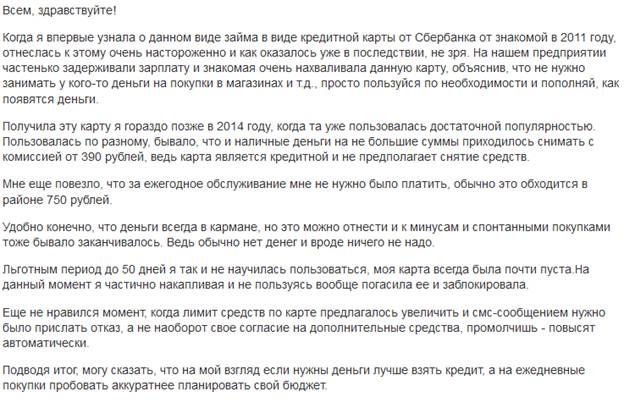

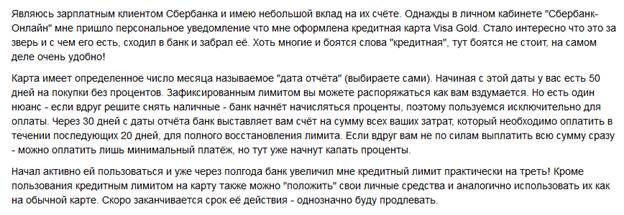

- Наличие льготного периода. Он длится до 50 дней и позволяет не платить проценты, если долг погашен полностью до конца грейс-периода.

- Программа лояльности Спасибо. Она позволяет экономить 0,5-30% с каждой покупки. Для кобрендинговых кредитных карт доступна также программа Аэрофлот Бонус.

- Возможность бесплатного обслуживания. Она доступна, если кредитная карта от Сбербанка выпущена по спецпредложению или в рамках акции.

- Полный пакет SMS-информирования без дополнительной платы. В него входят все системные сообщения и уведомления об операциях (покупках).

Недостатки карточек

И все же кредитная карта Сбербанка – неидеальный продукт. Некоторые клиенты оставляют по кредиткам негативные отзывы. Идеальных вещей, как известно, не существует. Но знать о минусах надо заранее.

Обычно в отзывах отмечают следующие недостатки кредитных карт Сбербанка:

- Относительно короткий льготного периода. Он составляет максимум 50 дней, что для некоторых людей недостаточно.

- Высокие комиссии за снятие наличных. За каждую такую операцию придется заплатить 3-4% плюс 390 р.

- Часто небольшой изначально кредитный лимит. Он увеличивается со временем при условии отсутствия просрочек.

- Отсутствие программы кэшбэка с выплатой вознаграждения сразу деньгами. Баллы Спасибо придется тратить только у партнеров или на специальных сайтах.

Отзывы об условиях

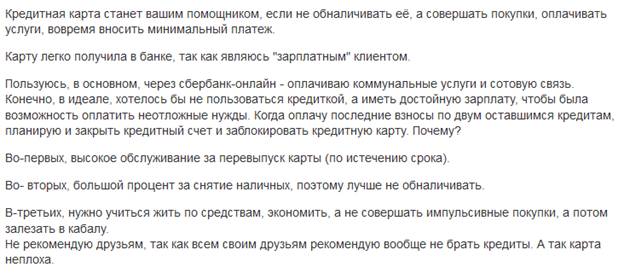

Отзывы клиентов о кредитках Сбербанка показывают, что предлагаемые условия выгодны для большинства держателей, которые не пожалели время на изучение документов. Клиенты отмечают в своих откликах приемлемые процентные ставки, отсутствие лишних комиссий, возможность получить кредитку и пользоваться ей без дополнительных расходов и т. д.

Внимание! Подробнее об условиях по кредитным картам Сбербанка можно почитать в отдельной статье «Условия пользования кредитной картой Сбербанка 2021: проценты, отзывы, правила выдачи».

Отзывы о льготном периоде

Честный льготный период – одно из преимуществ, из-за которых клиенты советуют в своих отзывах брать кредитку Сбербанка другим людям. Он составляет до 50 дней, чего вполне достаточно для получения зарплаты и погашения долга без переплаты. Но некоторым людям судя по отзывам все же кажется недостаточной продолжительность льготного периода.

Некоторые заемщики оставляют негативны отзывы по льготному периоду, из-за того, что он не действует на снятие наличных. Но банк предупреждает об этом нюансе. Кроме того, кредитки изначально создаются для оплаты покупок, а не снятия наличных. Такие операции совершенно невыгодны и неинтересны для банка из-за повышенных рисков.

Важно! Узнать подробнее про беспроцентный период по картам Сбербанка можно в отдельной статье: «Льготный период кредитной карты Сбербанка».

Стоит ли соглашаться на предодобренное предложение

Сбербанк для клиентов, которые получают через него заработную плату или просто активно пользуются его дебетовыми карточками, часто делает специальные предложения по кредиткам. В рамках них кредитный лимит одобряется заранее и оформление продукта происходит по упрощенной схеме с возможностью получить кредитку за 1 визит в офис или оформить ее виртуальный вариант в онлайн-банке.

Дополнительно по предодобренному предложению клиент получает уменьшенную ставку. Обычно она снижается с 25,9% до 23,9%. Платить за кредитную карту Сбербанка или ее обслуживание по предварительно одобренному предложению ее владельцу также не придется.

Большинство клиентов после получения спецпредложения сразу же соглашается на оформление кредитки. Многие из них судя по отзывам полностью довольны полученными условиями кредитования и возможностью оформить карточку в максимально быстром и простом режиме. Недовольны в отзывах только клиенты, не умеющие планировать свои расходы или те, кто сразу не потратил время на изучение всех условий и нюансов по предложению.

Страхование держателей кредитных карт

Держателям кредитных карт Сбербанк предлагает страхование на случай потери трудоспособности или ухода из жизни. При наступлении неблагоприятной ситуации держателю пластика или его наследникам не надо заботиться о погашении долга перед банком. Все расходы на себя возьмет страховая компания.

Оказывает услугу страхования дочерняя компания «Сбербанк страхование Жизни». Она имеет все необходимые лицензии для работы на рынке. Стоимость услуги – 0,7% от суммы долга. Если у клиента нет задолженности по кредитке, то он за страховку не платит. Подключение страхования осуществляется на добровольной основе. Для активации программы достаточно отправить SMS на телефон 900, а отключить ее можно просто деактивировав автоплатеж в онлайн-банке или через SMS.

Отказ от страховки не ведет к изменению условий кредитования. Но клиент должен понимать, что у него и его возможных наследников в этом случае возникают дополнительные риски. Долг придется погашать, даже если наступит неблагоприятная ситуация.

Отзывы заемщиков о страховой программе неоднозначные. С одной стороны человек хочет получить дополнительную защиту на случай неблагоприятных ситуаций и не создавать себе или наследникам дополнительных проблем. Но множество оговорок в договорах существенно затрудняет получение возмещения от страховой компании или вовсе делает его невозможным.

Стоит ли брать кредитную карту Сбербанка

Кредитка – удобный продукт для оплаты повседневных расходов. Она позволяет проводить расчеты за счет заемных средств, а собственные средства при этом можно разместить под проценты на вкладах или накопительных счетах. При погашении долга до конца расчетного периода никакой переплаты не будет. Дополнительным плюсом станет также кэшбэк.

Но брать кредитную карточку Сбербанка можно только при планировании всех расходов и умении контролировать свои траты. Иначе вместо выгоды клиент получить довольно большую переплату.

Отзывы по кредиткам Сбера показывают, что это один из лучших продуктов в данной категории на рынке. Они отличаются понятными и прозрачными условиями, а также полностью честным грейс-периодом, хоть он и имеет продолжительность всего в 50 дней.

Понравился материал? Будем благодарны за репосты и лайки.