Многочисленных граждан не прельщает перспектива всегда проживать на съемных квартирах, поэтому они выискивают способы обзавестись личным жильем. Самым отличным решением в данной ситуации будет оформление ипотечного кредитования. АБ предлагает своим постоянным и потенциальным потребителям выгодные процентные ставки и лояльные условия по получению ипотеки.

Заемщик оформляет ипотечное кредитование в АБ

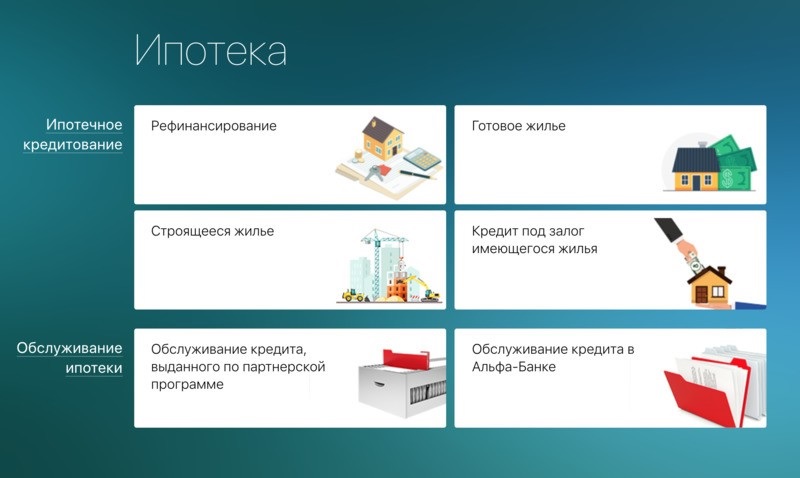

В этом направлении «Альфа-Банк» отличается:

- Предоставлением самых привлекательных условий для заемщиков. Выгодные ставки процентных начислений, доступность начальных взносов, гибкость погашения займа. Все это имеет влияние на комфортное обслуживание клиентов.

- Серьезными перспективами. Пользователь может получить до 50 000 000 в национальной валюте, и открываются огромные возможности по подбору личной недвижимости.

- Простым оформлением. Сегодня есть отличная возможность получить ипотечное кредитование, предоставив всего два основных документа (паспорт, СНИЛС или ИНН).

- Удобным погашением задолженностей. Существует большой выбор вариантов, чтобы вносить ежемесячные суммы, – аппаратно-кассовые комплексы АБ и его банков-компаньонов, интернет-банкинг «Alfa-Клик» и приложение для смартфонов/мобильных телефонов «Alfa-Mobile».

- Комфортным обслуживанием. Много банковских отделений, огромная банкоматная и терминальная сеть, дистанционное погашение, удобный online-калькулятор для расчета процентных начислений.

Ипотека в «Альфа-Банке». Какими особенностями обладает?

Решение жилищных вопросов всегда стоит на первом месте для многих людей. Дети хотят жить отдельно от родителей для устройства личной жизни, иные желают проживать не в маленьком помещении, а в более просторном.

К сожалению, не все имеют достаточно собственного капитала для приобретения недвижимости, поэтому обращаются за помощью в финансово-кредитные учреждения. К одной из таких структур относится «Альфа-Банк», предлагающий несколько отличных кредитно-ипотечных продуктов для покупки разной категории жилья.

Ипотечные программы от «Альфа-Банка»

На текущий момент АБ предоставляет заемщикам самые выгодные и лояльные условия по ипотечному кредитованию. Особыми привилегиями (скидки, льготы) обладают потребители, являющиеся участниками «Зарплатного проекта» и приобретающие недвижимость большой площади (свыше 65 квадратных метров).

Объекты, на которые выдается ипотечное кредитование:

- «первичное», расположенное в новостроящихся домах;

- «вторичное», которое находится уже в возведенных объектах недвижимости;

- частные владения с участками земли;

- «таунхаусы».

К приобретаемой недвижимости финансово-кредитная организация предъявляет определенные требования. Такие ограничения призваны оградить пользователей от покупки жилплощади, находящейся в аварийном состоянии или «первичного» жилья без проведенных инженерно-коммуникационных систем (электричество, водоснабжение, канализация, отопление, прочее).

Такими требованиями выступают:

- полное подключение к отопительной сети (электрическая, паровая, газовая), которая будет обеспечивать тепло по всей площади;

- должна быть проведена и подсоединена канализационная система;

- обеспечение горячим/холодным водоснабжением необходимых помещений (ванная, туалет, кухня);

- сантехническое оборудование, дверные/оконные проемы, кровля должны быть в исправном техническом состоянии;

- отсутствие ветхого/аварийного состояния, нет постановки на учет для осуществления капремонта с выселением жильцов;

- не планируется снос объекта недвижимости;

- фундаменты должны быть целыми, без повреждений (железобетонные, каменные, кирпичные).

Кроме этого, АБ предоставляет отличную возможность получить ипотечное кредитование под залоговые обязательства (имущество, находящееся в собственности у клиента-заемщика, переходит в залог). Такой заем считается аналогичным кредитованием без внесения первоначальных взносов.

Данное кредитование также смогут получить потребители, которые обладают ипотекой в иных финансово-кредитных структурах. В этом случае, если заемщику одобряют анкету-заявку, проводится рефинансирование.

Ипотека в «Альфа-Банке»: условия по категориям ипотечных программ

Ипотечная жилищная ссуда оформляется на период от 3-х до 30-ти лет. Максимум возможно получить до 50 000 000 рублей. Также есть возможность взять заемный капитал по предоставлению только 2-х документов.

Основное преимущество такого ипотечного кредитования – это установленная общая ставка по процентным начислениям по многим банковским продуктам в данном направлении кредитования.

Ипотечная программа «Готовое жилье»

Этот вариант предназначается для приобретения жилой недвижимости в существующих объектах посредством предоставления заемного капитала.

Ставки по процентам на покупку «вторичного» жилья

Установленные условия:

- период, на который выдается жилищная ссуда, – от 3-х до 30-ти лет;

- размеры кредитных финансов: минимум – 600 000 рублей, максимум – 5 000 000;

- первоначальный вносимый платеж в процентах – 15;

- для участников «Зарплатного проекта» начальный взнос снижен.

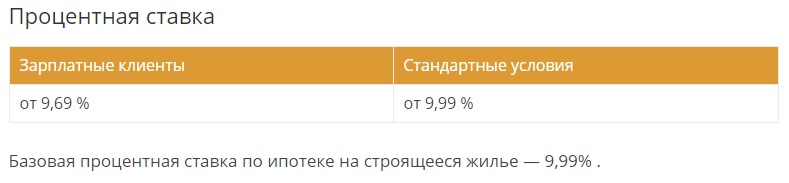

Ипотечная программа «Новостроящееся жилье»

Это кредитный продукт, который выдается заемщикам для покупки «первичной» недвижимости (в новостройках).

Ставка по процентам на покупку «первичного» жилья

Условия оформления:

- предоставляется на срок от 12 до 36 месяцев;

- величина заемного капитала от 600 000 в отечественной валюте до 5 000 000;

- пятнадцатипроцентный первоначальный платеж от общей стоимости жилплощади.

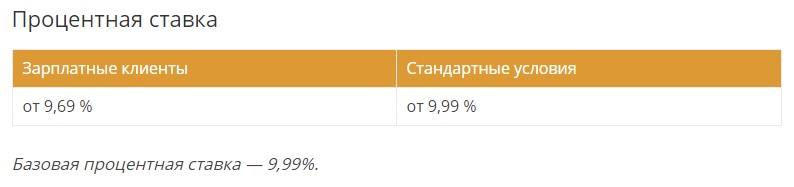

Ипотечная программа «Под залог недвижимости, находящейся в собственности»

В этом варианте кредитования отсутствует начальный платеж. Банковский продукт возможно оформить не только для приобретения жилой недвижимости, но и на прочие жизненно важные нужды:

- осуществление капитального ремонта;

- расширение уже имеющихся жилых площадей;

- приобретение крупной бытовой техники;

- прочие потребительские цели.

Ставки по процентам под залоговые обязательства

Существующие, неизменяющиеся условия:

- период, на который выдается кредитование, – от 3-х до 30-ти лет;

- заемный капитал в размере – от 600000 в российской валюте до 5 000 000.

Ипотечная программа для молодых семей

Подобное кредитование смогут получить лишь семейные пары, где возраст хоть одной второй половины не превышает тридцать пять лет.

Основное достоинство данной программы: если рождается или усыновляется ребенок (заем можно получить на протяжении шести месяцев), то заемщик получает возможность пользоваться льготным ипотечным периодом, то есть все ежемесячные платежи начисляются в счет % по жилищной ссуде.

Ипотечная программа по материнскому капиталу

Посредством такого капитала возможно досрочно частично погасить кредитную задолженность либо внести первоначальный платеж (размер такого взносам может снизиться на 10 % от общего размера выдаваемого кредита).

Ипотечная программа по рефинансированию

Если потенциальный заемщик «Альфа-Банка» имеет жилищную ссуду в иной финансово-банковской организации, то ее можно перевести в АБ, где будет осуществлено перекредитование, то есть, начислена меньшая ставка по процентам.

Условия пользования:

- анкета-заявка подается в online-режиме, необходимые документы отправляются в электронном виде;

- заявка на рефинансирование рассматривается быстро, на протяжении максимум трех дней;

- период, на который выдаются заемные деньги, – от 12 до 36 месяцев;

- размер предоставляемого кредита – от 600 000 до 5 000 000 в отечественной валюте;

- оформление страхования рисков по потере/повреждению недвижимого объекта.

Ставки по процентам для рефинансирования

Ставка в процентах по жилищной ссуде может изменяться в разные стороны (больше, меньше). Понизить величину на 0,3 процента возможно, если на протяжении месяца, после принятия положительного решения, заемщик приступит к оформлению ипотечного кредитования.

Процентные начисления по ипотеке можно снизить

Кроме этого, на аналогичный размер (0,3 %) можно снизить ставку, если выполнить одно из следующих требований:

- приобретение жилой недвижимости, где площадь выше 65 квадратных метров;

- заем берет владелец зарплатной пластиковой карточки;

- месторасположение приобретаемой недвижимости.

Помимо этого, ставку в процентах возможно еще понизить, если внести начальный платеж больше установленной нормы или погасить заем досрочно.

Ставка по процентам может быть повышена (на процентный пункт):

- планируется приобретение «таунхауса» (0,25);

- оформляется ипотечное кредитование на частный дом по программе «Готовое жилье» (0,5);

- подписывается договорное соглашение на ссуду лишь по двум документам (0,7);

- если заемщик не желает страховаться (один).

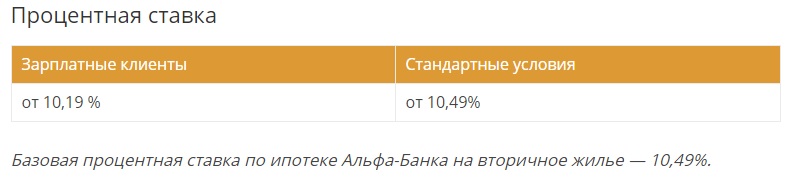

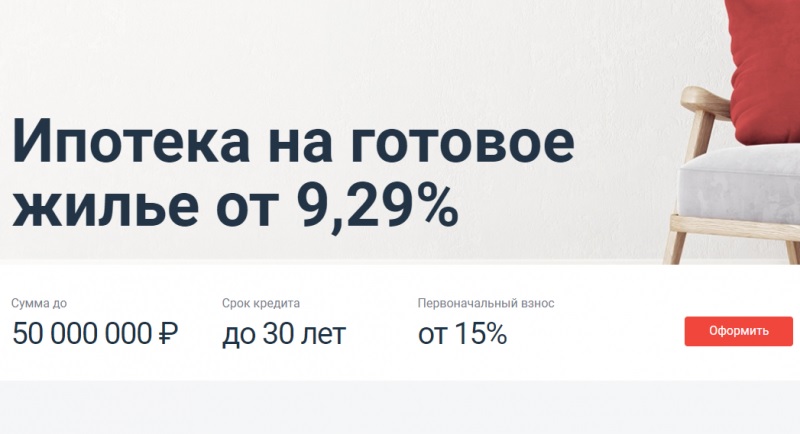

«Альфа-Банк»: ипотека на «вторичное» жилье. Условия и особенности ипотечной программы «Готовое жилье»

Зачастую в АБ обращаются потенциальные заемщики, чтобы оформить ипотечное кредитование на покупку жилых площадей в уже построенных и введенных в эксплуатацию недвижимых объектах. К такой категории могут относиться различные варианты жилья (квартиры, частные коттеджи, «таунхаусы», апартаменты).

Условия ипотечного займа на «вторичное» жилье

Основные банковские требования к таким объектам недвижимости заключаются в следующем: чтобы здания/помещения не находились в аварийном или ветхом состоянии, не подлежали сносу или капремонту с отселением жильцов.

Перед заключением договорного соглашения на выдачу займа обязательно проводятся оценочные процедуры, необходимые для точного расчета стоимости приобретаемого объекта по ценам «вторичного» рынка жилья.

Главные условия, на которых заемщик сможет получить данную ипотечную программу:

- Минимальные процентные начисления – 8,99. С такими процентами легче всего получить заемный капитал пользователям-участникам «Зарплатного проекта».

- Погасить всю кредитную задолженность необходимо за тридцатилетний период.

- Минимум первоначального платежа составляет 15 %.

Важно знать!

Если заемщик отказывается оформлять страховку от рисков, то процентные начисления автоматически повышаются на несколько п. п.

Ипотека в ПАО «Альфа-Банк» для зарплатных клиентов

«Зарплатный проект» от АБ относится к комплексному банковскому обслуживанию. При этом владельцам пластиковых карточек предоставляются определенные привилегированные условия и более выгодные условия в любых направлениях, куда входит и ипотечное кредитование.

Для «зарплатных» заемщиков в АБ существуют:

- сниженные ставки по процентным начислениям;

- при оформлении кредитования расходы существенно понижаются;

- партнерские скидки (от агентств объектов недвижимости);

- обслуживание осуществляется на более высоком уровне.

Жилищные займы для участников «Зарплатного проекта» выдаются под более низкие процентные ставки, если сравнивать с прочими заемщиками. При этом таким пользователям не нужно предоставлять «Справку о доходах». Это довольно лояльное отношение, входящее в соответствующую программу.

Зарплатному клиенту АБ легче получить жилищный заем

Для владельцев зарплатных пластиковых карточек АБ предлагает те же кредитно-ипотечные программы, что и для обычных пользователей: для приобретения готовой недвижимости (вторичное жилье), в новостроящихся объектах, кредитование под залоговые обязательства.

Особенности:

- жилищный заем предоставляется на продолжительный период – от 3-х до 30-ти лет;

- сумма кредитования – от 600 000 до 5 000 000 в национальной валюте;

- ставки по процентным начислениям каждой разновидности ипотеки можно у менеджеров АБ;

- анкета-заявка подается в online-режиме;

- на рассмотрение заявления отводится короткий срок – не более трех рабочих банковских дней;

- есть возможность получить кредитный капитал на приобретение недвижимости или улучшение жилищных условий, лишь предоставив два общегражданских документа;

- для получения ипотечного кредитования нужно быть совершеннолетним (не младше 21 года);

- в банковское отделение предоставляются необходимые документы (общегражданский паспорт, удостоверяющий личность заявителя, заполненная анкета-заявка, прочие документы на усмотрение заемщика);

- без оформления страхования рисков процентные начисления могут увеличиваться на один п. п. (процентный пункт).

Справка, подтверждающая доходность «2-НДФЛ» или по специальной банковской форме, необходима пользователю, чтобы получить вспомогательные льготы к ипотечному кредитованию.

Чтобы вступить в «Зарплатный проект», то есть стать его участником, пользователям необходимо пройти несколько стадий:

- влиться в список постоянной клиентуры АБ (оформить личный счет и зарплатную карточку);

- посетить удобное по месторасположению банковское отделение, заполнить соответствующее заявление, чтобы заработную плату переводили в «Альфа-Банк», отнести в бухгалтерский отдел по месту трудоустройства;

- банковским менеджерам необходимо предоставить информацию по идентификационный код работодателя (вариантов несколько – в банковском офисе, по телефонному номеру, в интернет-банкинге «Alfa-Клик»);

- начать получать заработную плату на банковскую карточку.

На выпуск пластиковой карточки отводится от трех до пяти дней. Кроме такого пластика зарплатный пользователь становится обладателем еще трех дополнительных карточек, которые он может отдать родственникам, которые старше четырнадцати лет. Ограничения пользования сможет установить только основной владелец пластиковой карточки индивидуально.

Чтобы получить жилищную ссуду на приобретение недвижимости, зарплатный заемщик проходит более упрощенную схему оформления. Им нет необходимости передавать в банковское отделение все документы. Нужно предоставить лишь гражданский паспорт и специальный код в «Зарплатном проекте».

Важная информация! Тем лицам, которые выступают в роли созаемщиков, но не получающих в АБ заработную плату, нужно подготовить полный пакет документации.

После вынесения положительного вердикта относительно анкеты-заявки, ипотечный соискатель должен передать банковскому менеджеру документы на приобретаемый недвижимый объект (это обязательное условие).

Чтобы запустить ипотечную процедуру, необходимо:

- лично посетить банковское отделение с заполненным заявлением (можно скачать на web-ресурсе АБ) либо внести необходимую информацию online;

- отправить в электронной форме сканы нужных документов;

- подождать рассмотрения и вынесения положительного решения, прийти в банковское отделение для подписания договорного соглашения.

Пользователи, получающие заработную плату в АБ, не должны забывать, что такая услуга не является стопроцентной гарантией, что им одобрят ипотечное кредитование.

Банковские специалисты проверяют всех потребителей без исключения. Если будет выявлено, что «кредитная история» не совсем чистая (к примеру, есть просроченные платежи в иных финансовых структурах), то есть вероятность, что и зарплатный клиент не получит заем.

Если происходит задержка заработной платы по различным причинам, то необходимо немедленно оповестить банковских специалистов (есть возможность вносить ежемесячные платежи их иных источников, но информацию об источнике дополнительных доходов предоставлять не нужно).

Потребитель, получающий зарплату в АБ, может погашать задолженность различными способами:

- в любом банковском отделении в кассе, платежи вносятся мгновенно, никакие комиссионные не берутся;

- с помощью интернет-банкинга «Alfa-Клик» или специального приложения для мобильных телефонов «Alfa-Mobile»;

- посредством расчетно-кассовых электронных устройств АБ;

- через почтовые переводы;

- можно воспользоваться электронными кошельками.

Преимуществами оформления ипотечного кредитования для участников «Зарплатного проекта» выступают:

- повышенная лояльность;

- неполный перечень документов;

- более низкие ставки по процентным начислениям (касается всех ипотечных программ);

- непродолжительный период рассмотрения анкеты-заявления.

Подобная клиентура является для АБ надежным компаньоном, потому что ее доходы стабильные и прозрачные.

Расчет ипотеки по онлайн-калькулятору «Альфа-Банка». Требования к потребителям жилищного займа

Воспользоваться ипотечными продуктами смогут индивидуальные предприниматели, наемные работники, учредители всевозможных компаний.

Перед оформлением жилищной ссуды нужно все взвесить

Установленные требования к заемщикам:

- обладание любым гражданством (российское, зарубежное);

- возрастная категория: для начального оформления – совершеннолетие (21 год), окончательное погашение – не старше 70-ти лет;

- иметь не менее одного года единого трудового стажа;

- постоянная работа на последнем месте трудоустройства – не менее 4-х месяцев;

- любая регистрация местожительства (обязательная прописка в регионе присутствия АБ не имеет принципиального значения);

- чистая «кредитная история» (отсутствие просроченных платежей, иных непогашенных займов);

- можно иметь до трех созаемщиков.

«Альфа-Банк» и ипотечный кредит. Какие документы необходимо предоставлять?

В АБ установлен соответствующий перечень документов, которые нужно предъявлять для подписания договорного соглашения на получение ипотечного кредитования.

Каждый заемщик, претендующий на жилищный заем, должен предоставить стандартный пакет:

- документ, удостоверяющий личность потребителя-заемщика (общегражданский паспорт и ксерокопии всех без исключения страниц);

- для граждан иных государств можно обойтись предоставленным «Видом на жительство» (условие, такая бумага должна быть выдана не менее чем три года назад);

- второй дополнительный документ на усмотрение заявителя (загранпаспорт, страховой номер индивидуального ЛС, идентификационный номер, удостоверение водителя, военный билет, свидетельство пенсионера, прочие, к примеру, адвокатское удостоверение, паспорт моряка);

- бумага, показывающая ежемесячный доход (подается в любой форме: стандартная «2-НДФЛ», специальная банковская, произвольная, но заверенная на последнем месте трудоустройства);

- документы, которые подтверждают, что заемщик официально работает (копия трудовой книжки, заверяемая работодателем, трудовые соглашения, контракты, справки военнослужащих);

- для ИП и прочих бизнес-клиентов необходимо предоставить дополнительные бумаги (подтверждение открытого РС с РКО, выписки с действующих счетов, декларации из налоговых учреждений, прочая отчетно-бухгалтерская и финансовая документация по требованию АБ);

- документы на приобретаемую недвижимость (договорное соглашение «купли/продажи», свидетельство государственной регистрации, техпаспорт);

- бумага обо всех прописанных лицах в кредитуемой недвижимости (частный дом, квартира, «таунхаус»);

- закладное свидетельство, выдаваемое Государственным Реестром, подтверждающее, что жилье прошло обязательную регистрацию и может быть передано АБ под залог;

- прочие документы для особых ипотечных случаев (сертификат «Материнский капитал», свидетельство участников госпрограммы «Жилье для молодых семей»).

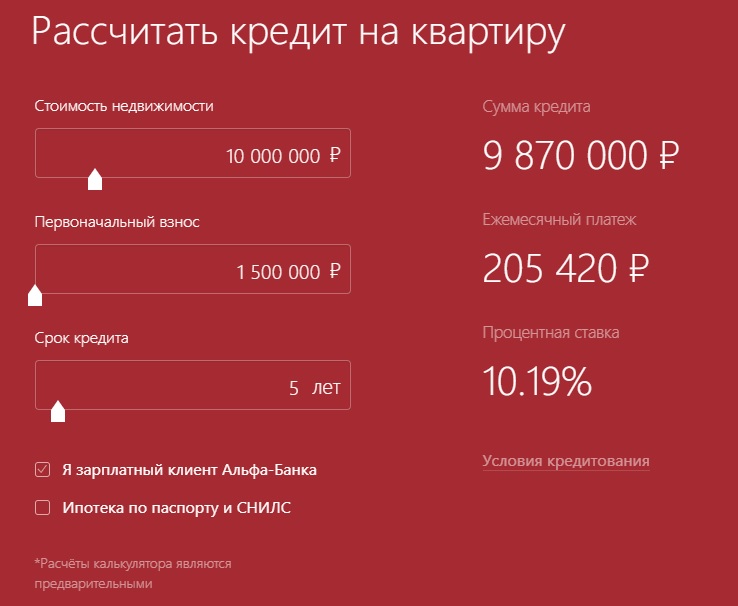

Как рассчитать ипотеку в «Альфа-Банке» по калькулятору онлайн?

Online-калькулятор ипотечного кредитования, предлагаемый АБ у себя на web-сайте, помогает постоянным и будущим заемщикам осуществить расчетные действия для получения главных параметров по существующим программам (на «первичную» и «вторичную» недвижимость, частный коттедж с наделом земли, квартира в новостроящемся доме, с учетом материнского капитала).

Такой онлайн-расчет ‒ это предварительная оценка стоимости ипотечного кредитования, определение суммы переплат, получение специального графика (в виде таблицы) для ежемесячного внесения платежей, понимание, устраивают ли предлагаемые условия и параметры, экономия времени, ведь не придется лишний раз лично посещать банковское отделение и стоять в очереди.

Online-калькулятор расчета ипотеки на квартиру

Как подать анкету-заявку на ипотеку в «Альфа-Банке»: онлайн-заявка

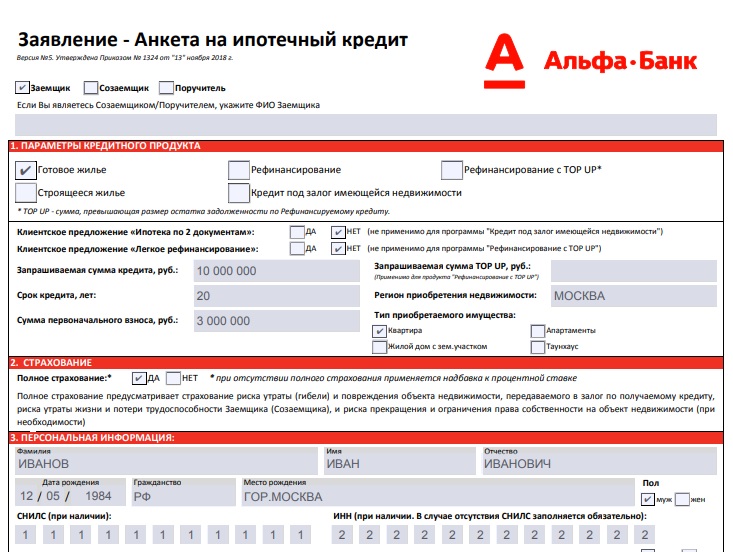

Сегодня потребителям предоставляется отличная возможность подавать для получения ипотечного кредитования online-заявку. На соответствующей web-странице АБ (https://alfabank.ru/f/3/get-money/mortgage/m-service/anketa_example.pdf) расположена форма заявления, куда необходимо занести всю информацию:

- параметры ипотечной кредитной программы (готовое жилье, строящееся жилье, простое рефинансирование или с TOP UP, кредитование под залоговые обязательства);

- соглашение на оформление страхового соглашения;

- личные данные заемщика (ФИО, дата рождения, гражданство, половая принадлежность, СНИЛС или ИНН, прочее);

- информация документа, удостоверяющего личность потребителя;

- регистрационный и фактически адрес, где проживает заемщик;

- сведения для связи (контакты);

- прочая важная информация (семейное положение, образование, место основного трудоустройства, ежемесячные доходы/расходы, какое имущество есть в собственности).

Онлайн анкета-заявление на ипотеку в АБ

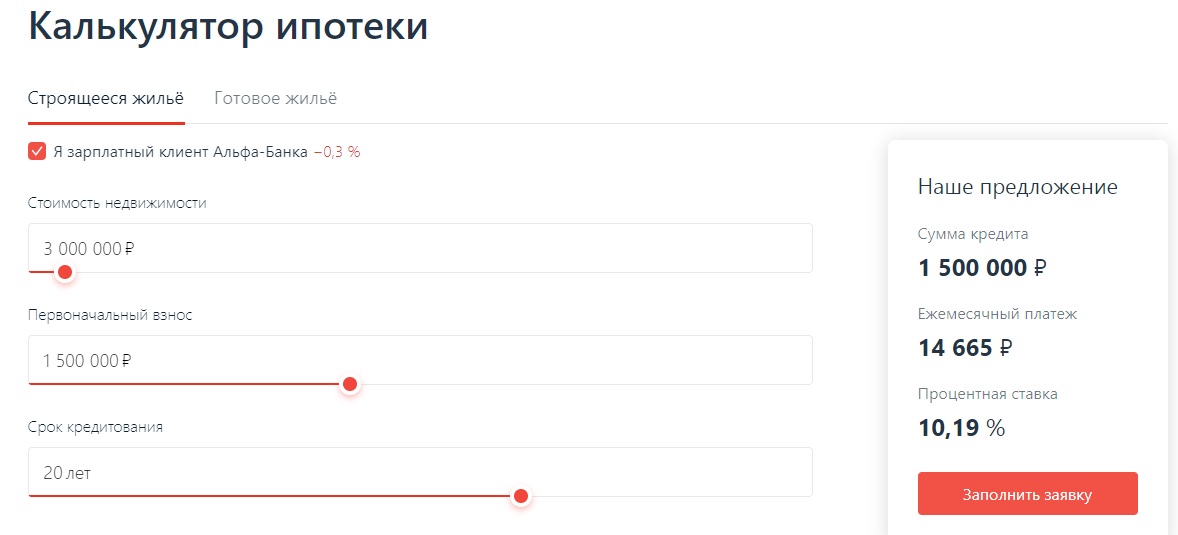

Ипотечный калькулятор «Альфа-Банка»: как рассчитать сумму?

Перед тем как решится на такой ответственный шаг, как подача анкеты-заявки на ипотечное кредитование, заемщик должен все правильно взвесить, четко оценить, какими финансовыми возможностями он обладает. Поэтому АБ предлагает рассчитать стоимость предстоящего займа посредством специального онлайн-калькулятора, расположенного на web-странице финансово-кредитной структуры.

Это поможет потребителю получить:

- точную информацию, сколько он должен ежемесячно платить;

- предварительный платежный график, который затем можно распечатать и отслеживать своевременность внесения погашений.

Для этого заемщику нужно зайти на web-страницу, внести необходимые параметры в соответствующую форму, указать период ипотечного кредитования, сумму и прочие данные. После этого нажать на кнопку «Рассчитать».

Онлайн-калькулятор ипотечного кредитования АБ

АБ относится к финансово-кредитной структуре, имеющей солидную и надежную репутацию, поэтому потребители получают прозрачные условия обслуживания в этом направлении.

Вся важная информация (основная, дополнительная) прописывается в договорном соглашении. Перед заключением такой сделки рекомендуется очень детально изучить документ и только затем его подписывать. Если возникают определенные вопросы, всегда можно проконсультироваться с компетентными менеджерами АБ.