Среди множества различного вида вкладов в банк капитализация процентов стоит особняком. Это то, что в просторечии называется «проценты на проценты», а на банковском языке – «сложные проценты».

Капитализация процентов на счете по вкладу

Капитализация процентов – один из самых привлекательных видов вклада

Этот вклад хорош для тех, кто имеет большие не занятые в проектах и повседневной жизни деньги и мыслит долговременными категориями. Иначе говоря, снимать каждый месяц начисленные проценты не собирается.

В чем ее суть?

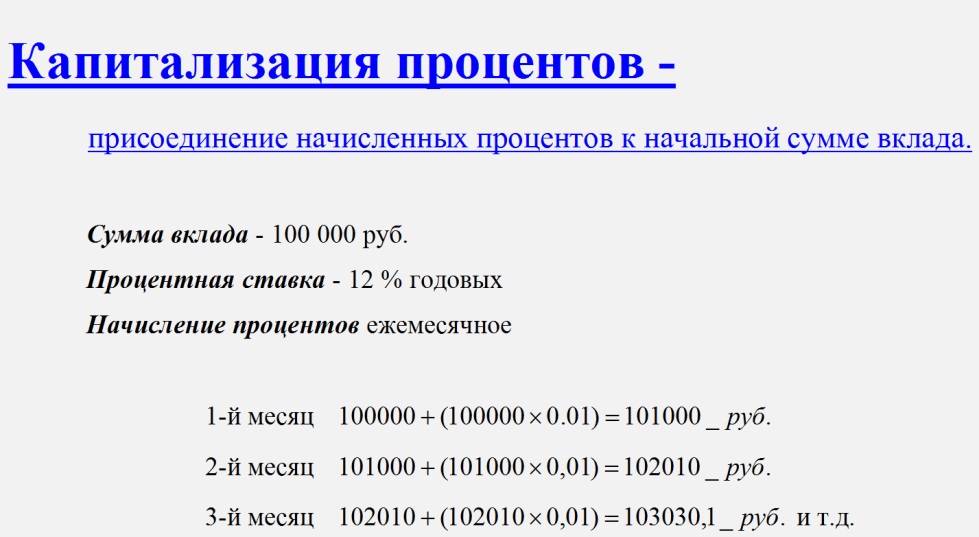

Капитализация процентов – это начисление процентов и на первоначальную сумму вклада, и на проценты, которые были начислены в прошлом. Получается, что с каждым месяцем доход увеличивается.

Давайте рассмотрим сначала обычное начисление процентов. Допустим, клиент положил в банк 100 000 рублей под 12% годовых. За первый месяц он получит 1000 рублей, за второй – столько же и т.д. Размер ежемесячного дохода никак не меняется. Деньги садятся на карту или на текущий счет с возможностью немедленной траты.

Как работают сложные проценты?

Берем те же 100 000 рублей и те же 12%. На следующий месяц сумма вклада увеличится на 1000 рублей и составит 101 000 рублей. И с этого момента 1% будет добавлен на всю сумму, и так каждый месяц, увеличивая доход. Получается, что каждые 30 дней клиент становится богаче, несмотря на неизменность первоначальной процентной ставки.

Периодичность капитализации процентов может быть разной – раз в четыре месяца, в шесть, в двенадцать, но простой математический расчет показывает, что начисление раз в месяц (а это максимальная периодичность) выгоднее.

Среди вкладов-родственников этот лучший. Наибольший доход принесет вклад на солидную сумму, положенный в банк долгосрочно и без возможности управления ею.

Преимущества и недостатки капитализации процентов

Как и все в мире, этот продукт имеет свои хорошие и плохие стороны.

К преимуществам относятся:

- Дополнительная прибыль от начисления процентов на основной вклад и на уже начисленные проценты.

- Чем больше срок и вклад, тем выше процентная ставка.

К недостаткам относятся:

- Невозможность управления собственными средствами для наращивания прибыли.

- Капитализация процентов по вкладам не учитывается, если договор расторгнут долгосрочно.

Капитализация процентов на счете по вкладу. Калькулятор

Воспользуйтесь онлайн-калькулятором для точного расчета ожидаемого дохода

Прежде чем вложить свои деньги в банк под проценты, каждый человек захочет узнать, какой доход принесут эти средства. Иногда самостоятельно решить эту задачу трудно из-за множества нюансов: ориентиром служит не только процентная ставка. Увеличить или уменьшить прибыль могут различные действия с вкладом и капитализация процентов.

Как уже было сказано, капитализация – это прибавление процентов к основной сумме вклада и далее на растущие проценты. Так что, пополняя время от времени счет, человек будет увеличивать свой доход, и наоборот.

Точно рассчитать ожидаемую сумму возможно онлайн посредством депозитного калькулятора вложений. Это сэкономит много времени и даст четкую финансовую картину. У каждого финансового учреждения есть собственный калькулятор. Впрочем, произвести расчет возможно и на сторонних ресурсах.

В открывающиеся окошки необходимо ввести все данные – первоначальную сумму, срок, процентную ставку, финансовые условия и т.д. Дополнительные условия не входят в систему расчета, однако пользователь получит полный и точный расчет по заданным параметрам.

Сделать вычисления можно на sberometer.ru, vbr.ru, вашифинансы.рф, fincult.info и других сайтах.

Капитализация процентов на счете по вкладу. Расчет

Рассчитать будущий доход не очень сложно

Отдавая свои деньги банку для роста, каждый человек будет задаваться вопросом о последующей прибыли. Расчет (иначе говоря, калькулятор) вклада с капитализацией даст точный ответ.

Все зависит от формы вклада. Для простого начисления процентов это одна сумма, для вклада с капитализацией – другая. Для онлайн-расчета зайдите на официальный сайт выбранного банка или найдите любой другой сторонний ресурс. Затем нужно написать все требуемые данные в окошки и кликнуть на «Рассчитать доходность». Разумеется, в зависимости от персональных условий вклада нужно выбрать правильные фильтры. Если вклад сделан с капитализацией, нужно нажать на кнопку «Капитализация».

Последнее условие покажет более высокий результат, поскольку этот вид вклада более доходный. Проценты начисляются и на исходную сумму, и начисленные проценты. Чем дольше вся сумма остается в банке нетронутой и обрастает процентами, тем выше доход.

Каждый банк определяет собственные условия и версии прибавления процентов. Поэтому прежде чем вкладывать свои средства, определитесь со сроком вклада, процентной ставкой и наиболее подходящей именно вам программой. Это основное условие для оправдания ожиданий.

Вклад «Ежемесячный процент»

Дополнительный источник пассивного дохода каждый месяц

Пожалуй, это самый распространенный и общепринятый вид вклада. Если выбран этот вид, то можно смело рассчитывать на ежемесячный доход, который зависит как от суммы вклада, так и от процентной ставки. Обычно вкладчики получают от своего банка бесплатную карту со льготным тарифом, который позволяет снимать деньги бесплатно. Это всего лишь одно из условий, что является привлекательным фактором для клиентов.

Надо, правда, иметь в виду, что такой вид ставки чаще всего дает более низкую процентную выплату, если деньги снимаются каждый месяц, чем если это происходит в конце срока вклада. Так что, если нужно просто иметь дополнительный приток денег ежемесячно, это отличный способ использовать свободные деньги.